Investovanie by malo byť vecou rozumu a nie emócií

Investovanie by malo byť vecou rozumu a nie emócií

Existencia človeka homo oeconomicus (človeka ekonomického), ktorý sa správa racionálne za každej okolnosti, je utópiou. Niečím, čo patrí do klasickej ekonomickej teórie, ale s reálnym životom má pramálo spoločné. Človek je jednoducho bytosť, ktorej správanie ovplyvňuje nielen rozum, ale aj cit. Niekedy nami emócie dokážu doslova lomcovať. V niektorých situáciách je to o.k. či dokonca vítané, ale v iných nám to môže uškodiť. Preto je dobré vedieť to a ideálne poznať sám seba, pokiaľ ide o mieru, akou nami dokážu emócie v rôznych situáciách pohnúť.

„Najväčším problémom investora – a tiež jeho najväčším nepriateľom je pravdepodobne on sám.“

Benjamin Graham, úspešný investor a autor kníh Analýza cenných papierov a Inteligentný investor, ktoré sú klasikou v oblasti literatúry o investovaní

Prečo si to Ben Graham myslel? Práve pre tie „nešťastné“ emócie. Keď nás pochytí eufória a myslíme si, že naša investícia môže už len rásť alebo naopak totálny pesimizmus, že dobre už bolo a budúcnosť vidíme len v čiernych farbách.

Rok 2020 sa určite zapíše do našich pamätí ako rok, kedy svet zachvátil koronavírus. Bezprecedentná situácia, ktorá rôzne predstavy a plány ľudí či spoločností pribrzdila, zastavila alebo naopak urýchlila. Skrátka zmena vo veľkom štýle. Takéto situácie, s ktorými sa nepočíta, dokážu priniesť na finančné trhy výrazné kolísanie. Hovoríme vtedy o vysokej volatilite a turbulenciách.

„Nemáme možnosť potlačiť vlastnú prirodzenú iracionalitu. Všetko, čo môžeme, je zvládnuť umenie, ako byť iracionálny rozumným spôsobom.“

Aldous Huxley, anglický spisovateľ

V takýchto situáciách emócie nie sú namieste. Ako však na to? Ako sa nenechať strhnúť?

Na začiatok si možno stačí spomenúť na známe príslovie, že žiadna kaša sa neje taká horúca, ako sa uvarí. Zdravý sedliacky rozum pomáha v akejkoľvek oblasti života. Aj pri investovaní. Panika nie je dobrým radcom.

Pomôže pripomenúť si a znovu uvedomiť zopár základných vecí, urobiť si takú malú inventúru:

Toto sa nedeje prvý raz. Takéto situácie tu už boli.

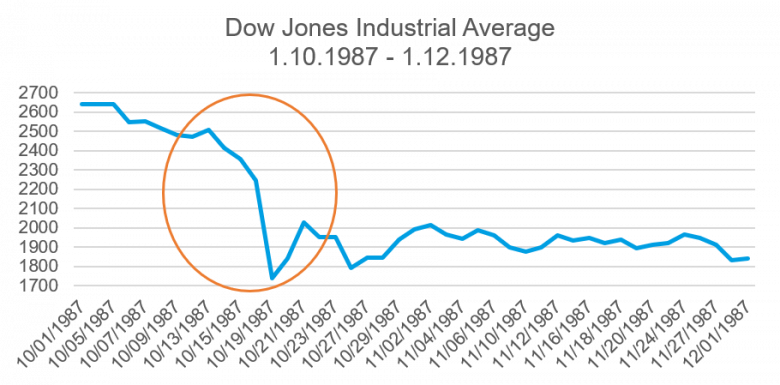

Prvý graf zobrazuje vývoj amerického akciového indexu DJIA (Dow Jones Industrial Average) počas 2 mesiacov od 1. 10. 1987 do 1. 12. 1987. 19. október 1987 sa do histórie zapísal ako Čierny pondelok. Svetové finančné trhy zažili jeden z najväčších jednodňových prepadov vo svojej histórii. Napríklad DJIA sa po otvorení burzy prepadol o 22,61 percenta, čo predstavovalo 508 bodov.

Dow Jones Industrial Average 10/1987 – 12/1987 Zdroj: Graf KBC AM Slovensko na základe údajov S&P Dow Jones Indices

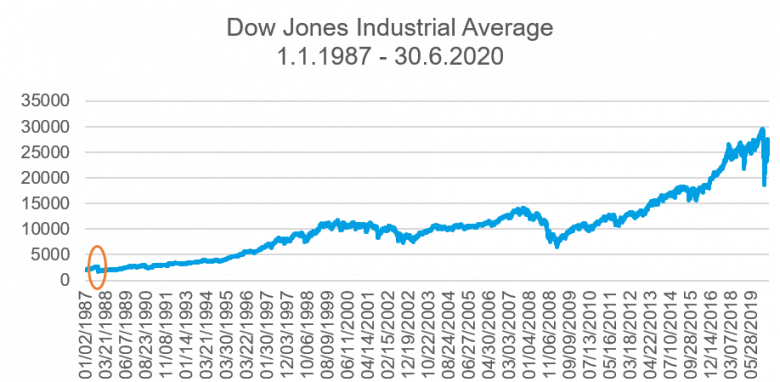

To, čo v októbri 1987 prežívali investori ako šok či doslova smršť, na druhom grafe sotva vidieť. Inak povedané, čo sa z krátkodobého hľadiska javí ako extrémna situácia žiadajúca si okamžitý zásah, je z dlhodobého hľadiska len sotva badateľným zvlnením na krivke.

Dow Jones Industrail Avereage 1987 – 2020 Zdroj: Graf KBC AM Slovensko na základe údajov S&P Dow Jones Indices

- Samotnými výkyvmi na trhu neprichádzam o svoj majetok. Napríklad stále vlastníme tú istú nehnuteľnosť, prostredníctvom akcií stále vlastníme ten istý podiel v tých istých spoločnostiach atď. To, čo sa mení je aktuálna cena, to, čo by sme dostali za svoj majetok, keby sme ho v tejto chvíli predávali. Ak svoj byt či dom, akcie a pod. nepredávame, aktuálna cena je len informácia bez reálneho dopadu na stav našej peňaženky.

- Moje finančné ciele alebo moja životná situácia sa nezmenili. Napríklad stále mám ten istý počet detí, stále plánujem odísť do dôchodku v tom istom veku, nezmenil sa výrazne môj zdravotný ani rodinný stav atď. Ak áno, potom nemám dôvod meniť ani svoju investičnú stratégiu a finančný plán.

- Mám dostatočnú finančnú rezervu, ktorá pokryje moje výdavky na najbližšie mesiace aj keby mi vypadol príjem. Som teda v pohode a nemusím sa stresovať. Dostatočná finančná rezerva pokrývajúca výdavky aspoň na 6 mesiacov, resp. aspoň 3 mesačné príjmy by mala byť prvým bodom na ceste k finančnej nezávislosti. Jednoducho prvé, čo riešim, keď chcem po finančnej stránke stáť na vlastných nohách.

- Svoj majetok mám dobre rozložený. Dobre rozložený majetok, inak povedané dobre diverzifikované portfólio, zvládne každú situáciu na trhu. Vhodným nástrojom na dosiahnutie dostatočného rozloženia aj pre menšie sumy peňazí môžu byť podielové alebo investičné fondy. Napríklad, ak je súčasťou môjho majetku globálny akciový fond, spravidla som spoluvlastníkom desiatok až stoviek spoločností z celého sveta a z rôznych odvetví. Pravdepodobnosť, že by som o tento majetok prišiel je mizivá, pretože to by znamenalo, že by všetky tieto spoločnosti museli naraz skrachovať.

Takáto drobná úvaha, kde sa sústredíme na fakty, nám môže pomôcť zbaviť sa prvotných emócií a pozrieť sa na veci triezvejšie očami rozumu. A investovanie by malo byť predovšetkým záležitosťou rozumu.