November´89

Významné miesta Nežnej revolúcie na Slovensku

BRATISLAVA

bola v roku 1989 hlavným mestom vtedajšej Slovenskej socialistickej republiky (v tom čase časti Československa ako federálneho štátu). Nachádzali sa v nej všetky vládne orgány a inštitúcie, vrátane slovenských ministerstiev, ale aj centrá školstva či kultúrne inštitúcie. Bratislava nebola len najväčším mestom na Slovensku, ale aj skutočným administratívnym, hospodárskym a kultúrnym centrum na Slovensku. Preto bola najdôležitejším mestom Nežnej revolúcie na Slovensku a jej skutočným centrom. Ťažiskové politické udalosti sa diali primárne v centre spoločného česko-slovenského štátu v Prahe, vývoj na Slovensku však bol značne autonómny. Verejnosť proti násiliu v Bratislave mala svoju vlastnú politickú stratégiu a nezávislé postavenie.

Kompletnú mapu najvýznamnejších miest Novembra ´89 na celom Slovensku, spolu s popismi udalostí, ktoré sa na nich odohrali, nájdete TU

Toto sú najvýznamnejšie miesta, ktoré sú spojené s Nežnou revolúciou na Slovensku:

Námestie SNP

Jedno z hlavných námestí v Bratislave, ktoré sa nachádza v Starom meste. Na námestí sa od 22. novembra 1989 odohrávali masové demonštrácie (dobovo nazývané mítingy) proti komunistickému režimu a na podporu požiadaviek Verejnosti proti násiliu a študentského hnutia. Demonštrácie navštevovali desaťtisíce ľudí. Námestie SNP bolo skutočným epicentrom Nežnej revolúcie na Slovensku. Pre preplnené námestie bolo počas revolučných dní typické štrnganie kľúčmi, spievanie hymny Nežnej revolúcie - pesničky Sľúbili sme si lásku a unikátna atmosféra ľudskej súdržnosti a priateľstva. Na revolučnej tribúne sa striedali nielen predstavitelia VPN, ale aj zástupcovia rôznych profesií. Vystúpili na nich Alexander Dubček či Karel Kryl, ale aj zástupcovia robotníkov či Zboru národnej bezpečnosti. Na námestí sa v súčasnosti nachádza pamätná tabuľa pripomínajúca udalosti Novembra 1989. Spodná časť námestia sa nazýva Námestie Nežnej revolúcie.

Univerzita Komenského (sídlo Právnickej fakulty, adresa Šafárikovo námestie 6)

Budova, v ktorej sa nachádza aula Univerzity Komenského. Pred budovou bola v auguste 1968 vojskami Varšavskej zmluvy zastrelená mladá študentka Danka Košanová. 16. novembra 1989 sa na tomto mieste zastavil pochod študentov, aby tu položili kvety na jej uctenie. Dňa 20. novembra 1989 sa v dopoludňajších hodinách stretli vo vstupných priestoroch do budovy študenti Filozofickej fakulty, prečítali vyhlásenie protestujúce proti brutálnemu zásahu bezpečnostných zložiek na Národnej triede v Prahe, požadovali jeho vyšetrenie a potrestanie vinníkov. Zároveň požadovali celospoločenský dialóg. Následne sa v aule stretli so zástupcami pedagógov, ktorých požiadali aby opustili predsednícke miesto a založili prvý štrajkový výbor študentov na Slovensku, ktorí vytvorili študenti Filozofickej fakulty UK. Na priečelí budovy sa nachádza pamätná tabuľa, ktorá pripomína protestný pochod študentov zo 16. novembra 1989.

Academia Istropolitana (Divadelná fakulta VŠMU, adresa Ventúrska 3)

Budova bola v 15. storočí sídlom najstaršej univerzity na Slovensku, Academie Istropolitana (založená v roku 1465). V druhej polovici 20. storočia sa stala sídlom Divadelnej fakulty Vysokej školy múzických umení. Študenti VŠMU tu vyhlásili 21. novembra 1989 okupačný štrajk. Počas prelomových udalostí roku 1989 sa stala centrom študentského hnutia. Sídlil v nej celoslovenský koordinačný študentský štrajkový výbor. V jej priestoroch sa vyrábali letáky a plagáty, ktoré používali študenti počas demonštrácií na námestiach, a ktoré rozvážali po celom Slovensku, keďže oficiálne médiá odmietali hlavne zo začiatku o udalostiach a dianí v Bratislave a v Prahe informovať.

Umelecká beseda slovenská – „Umelka“ (adresa Dostojevského rad 2)

Bola postavená v 20. rokoch 20. storočia a stala sa populárnom miestom pre slovenských umelcov. Na tomto mieste vzniklo 19. novembra 1989 vo večerných hodinách hnutie Verejnosť proti násiliu. Na pozvanie výtvarníkov na čele s Rudolfom Sikorom sa o 17.00 hod. večer zišli v priestoroch Umelky stovky bývalých disidentov, občianskych aktivistov, hercov, študentov a umelcov. Na tomto historickom stretnutí vzniklo hnutie Verejnosť proti násiliu ako širokospektrálna platforma občanov proti komunistickému režimu. Medzi jeho zakladateľov a prvých členov koordinačného výboru patrili Ján Budaj, Rudolf Sikora, Milan Kňažko, Peter Zajac, Fedor Gál či Martin Bútora. Bratislavskí aktivisti sa v priestoroch Umelky stretli aj v dňoch 20. a 21. novembra 1989, ako však hnutie naberalo ďalších prívržencov, stávali sa preň priestory Umelky príliš malé a presťahovali sa do Mozartovho domu v Bratislave.

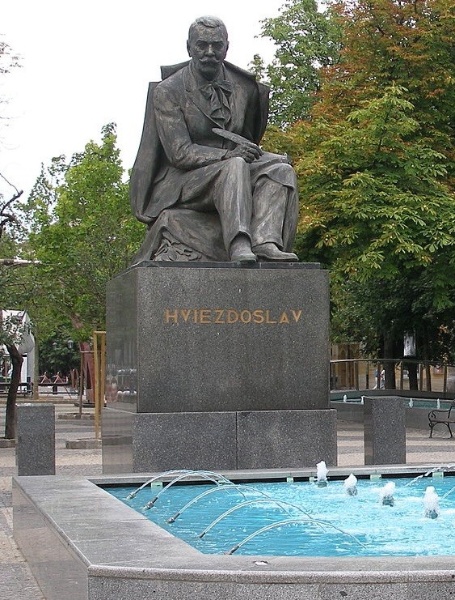

Hviezdoslavovo námestie

Patrí k najväčším a najznámejším námestiam v Bratislave a nachádza sa v centre Starého mesta. Nachádza sa na ňom budova Slovenského národného divadla, hotel Carlton a socha básnika Pavla Országha Hviezdoslava. Na námestí sa dňa 25. marca 1988 konala Sviečková manifestácia, prvé verejné protikomunistické vystúpenie občanov proti komunistickému režimu v Československu od roku 1969. Manifestujúci požadovali náboženské slobody a ľudské práva. Dňa 20. novembra 1989 sa na námestí konala tiež jedna z prvých verejných manifestácií Nežnej revolúcie, na ktorej sa zúčastnilo niekoľko stoviek ľudí. Prítomným občanom sa prihovorili Milan Kňažko a Ján Budaj zo sochy básnika P. O. Hviezdoslava. Občania sa tu oboznámili s požiadavkami študentského hnutia a formujúcej sa Verejnosti proti násiliu.

Hodžovo námestie

Jedno z hlavných námestí v Bratislave, kde sa v súčasnosti nachádza sídlo prezidentky Slovenskej republiky. V období vlády komunistického režimu sa nazývalo Mierové námestie. Na tomto námestí sa 16. novembra 1989 začal pochod bratislavských študentov, ktorého sa zúčastnilo približne 250 ľudí. Držiac sa za ruky, vytvorili živú reťaz a spievajúc hymnické piesne a skandujúc heslá proti režimu a na podporu študentov, prešli cez Námestie SNP, Primaciálne námestie a Hviezdoslavovo námestie až k budove Filozofickej fakulty Univerzity Komenského. Podchod, cez ktorý išli z námestia do mesta, dnes nesie názov Podchod študentov 16. novembra 1989.

Malá scéna SND (adresa Dostojevského rad)

Budova bola postavená v 50. rokoch, v roku 1962 sa stala malou scénou Slovenského národného divadla. Na tomto mieste bol vytvorený prvý štrajkový výbor hercov na Slovensku už 19. novembra 1989, kedy herci zrušili plánované predstavenie a na jeho mieste informovali prítomných divákov o proteste proti zásahu v Prahe. V pondelok 20. novembra 1989 sa v priestoroch okolo bufetu divadla stretli občianski aktivisti, aby tu ustálili používanie názvu formujúceho sa hnutia – Verejnosť proti násiliu. Divadlo bolo po celý čas Nežnej revolúcie priestorom na diskusie s občanmi.

Mozartov dom (adresa Ventúrska 10)

Barokový palác v bratislavskom Starom meste, postavený v 18. storočí. Od 30. novembra 1989 bol sídlom hnutia Verejnosť proti násiliu, kde sa prijímali kľúčové politické rozhodnutia počas Nežnej revolúcie a vypracovávala stratégia rokovaní s predstaviteľmi komunistickej strany tak na slovenskej, ako aj na federálnej úrovni. Sídlili tu predstavitelia koordinačného výboru Verejnosti proti násiliu.

TRNAVA

Divadlo Jána Palárika v Trnave

Trnavské divadlo bolo epicentrom Nežnej revolúcie v meste. Herci z miestneho divadla, ktorí boli 19. novembra 1989 v Bratislave, presadili, aby sa dňa 20. novembra 1989 namiesto vystúpenia diskutovalo s prítomnými divákmi. Herci (napr. Anna Šišková, Vladimír Oktavec, Marián Geišberg, Peter Šimun) tým fakticky vstúpili do štrajku a pripojili sa ku kolegom z Bratislavy. Stali sa prvým mimobratislavským umeleckým zborom, ktorý sa pripojil k formujúcej sa opozícii. V divadle založili miestnu Verejnosť proti násiliu. Demonštrácie v Trnave následne prebiehali na dnešnom Trojičnom námestí (vtedy Gottwaldovo námestie), pričom rečníci sa zhromaždeným občanom prihovárali z balkóna divadla.

BANSKÁ BYSTRICA

Pedagogická fakulta v Banskej Bystrici

V jej priestoroch prišlo v dopoludňajších hodinách 21. novembra 1989 k zhromaždeniu študentov (podľa prameňov asi 1 000 osôb), na ktorom vstúpili do okupačného štrajku a odsúdili zásah bezpečnosti proti demonštrácii v Prahe. Na stretnutí tiež požadovali zrušenie vedúcej úlohy komunistickej strany v spoločnosti, čo bola na prvé dni revolúcie veľmi odvážna požiadavka. Na popoludnie potom naplánovali demonštráciu do centra mesta, na Námestie SNP v Banskej Bystrici. Už v predchádzajúci deň, 20. novembra 1989, sa vo večerných hodinách stretli študenti Pedagogickej fakulty v priestoroch vestibulu internátu, kde oznámili konanie zhromaždenia študentov na druhý deň, aby reagovali na vývoj spoločenskej situácie.

KOŠICE

Vysoká škola technická (dnes Technická univerzita Košice)

Študenti Vysokej školy technickej v Košiciach boli prvými študentmi, ktorí zorganizovali 20. novembra 1989 míting, na ktorom bolo prítomných niekoľko tisíc účastníkov. Verejne sa vyjadrila požiadavka na demokratizáciu spoločnosti a vyšetrenie zásahu bezpečnostných zložiek proti študentom v Prahe. 21. novembra 1989 sa študenti stretli v priestoroch Študentského domova na Jedlíkovej ulici, pričom na jednotlivých fakultách VŠT vznikli štrajkové výbory a sformulovali aj svoje požiadavky. 22. novembra 1989 sa na Jedlíkovej ulici konalo stretnutie za účelom koordinácie študentského hnutia. Pred budovou sa konali stretnutia študentov.

Štátna vedecká knižnica v Košiciach (adresa Hlavná 8/10)

Od 21. novembra 1989 sa priestory pred Štátnou vedeckou knižnicou stali tribúnou Nežnej revolúcie v Košiciach, kde sa konali mítingy demonštrujúcich občanov. Z balkóna sa im prihovárali lídri Nežnej revolúcie v Košiciach, ktoré moderoval herec Peter Rašev. Počet občanov na námestí postupne rástol, od 25. novembra 1989 mali demonštrácie masový charakter. V decembri vystúpil na námestí dokonca aj Václav Havel, ktorý prišiel do Košíc na návštevu.

Vďaka, November´89

Odpovede na to, ako sa bankovníctvo a finančníctvo zmenilo od Novembra 1989, aké je dnes ale aj čo možno v budúcnosti ešte len prinesie, sa dozviete v týchto článkoch.

Písacie stroje aj výplata v hotovosti. Ako vyzeral bankovnícky život pred novembrom ’89?

V súčasnosti je úloha bankových pracovníkov v spoločnosti úplne jednoznačná. V rámci bankového systému dnes pracujú tisíce ľudí, ktorí dennodenne vykonávajú množstvo činností s cieľom zabezpečiť plynulý platobný styk, podporu obyvateľstva aj firiem. Ako však vyzeral život bankárov pred novembrom ’89? Aké povinnosti a úlohy mali bankoví úradníci? S akými prekážkami či výhodami sa stretávali? A čo všetko sa po Nežnej revolúcii zmenilo?

V roku 1989 pracovalo v peňažných inštitúciách na Slovensku 7 488 zamestnancov. Z tohto počtu bolo až 6 121 žien. Celý bankový systém bol počas predošlých desaťročí poštátnený. Banky boli znárodnené a centralizácia vyvrcholila vznikom Štátnej banky československej v roku 1950. Odvtedy až do novembra 1989 teda existovali len štátne banky. Zaujímavosťou je, že v Štátnej banke československej pracoval od roku 1955 v rôznych riadiacich funkciách aj bývalý slovenský prezident Michal Kováč. V banke pôsobil až do roku 1970, keď bol z politických dôvodov zbavený všetkých funkcií.

Nezmyselné povinnosti ako súčasť práce

V danom období na trhu bankovníctva pôsobila už etablovaná Československá obchodná banka (ČSOB). Vo vtedajšom Československu zabezpečovala financovanie zahraničného obchodu a dohľad nad pôžičkami v zahraničných menách z medzinárodných trhov. Na Slovensku mala ČSOB pred novembrom ’89 dve pobočky – v Bratislave a v Žiline.

„Práca bola úplne odlišná od tej dnešnej. Začínali sme na písacích strojoch, o počítačoch sme, samozrejme, ani nechyrovali. Všetko sa vypisovalo ručne cez kopírovací papier,“ spomína si zamestnankyňa žilinskej pobočky ČSOB Mária Mihalová, ktorá v banke začala pracovať ešte v roku 1981 a pracuje v nej dodnes.

Okrem klasických pracovných povinností sa bankoví úradníci počas komunistického režimu museli vysporiadať aj s požiadavkami, ktoré sa dnes zdajú ako nepredstaviteľné. Všetci museli byť členmi Revolučného odborového hnutia, pravidelne chodievali na povinné brigády a oslavy štátnych sviatkov.

Dochádzka bola na týchto akciách prísne kontrolovaná a neospravedlnená neúčasť trestaná. Zároveň sa o každom zamestnancovi banky viedol takzvaný „kádrový spis“. V ňom bol uvedený triedny pôvod, ale aj názory a ideologické postoje daného úradníka.

Bankári súťažili medzi sebou aj v športe

Fungovali však aj také povinnosti, na ktoré si bývalí zamestnanci spomínajú oveľa radšej. Banky svojim zamestnancom poskytovali služobné byty, ale tiež možnosti dovoleniek v rekreačných zariadeniach na území Československa. Organizovali sa aj súťaže medzi pracovnými kolektívmi.

„Takmer všetci sme sa poznali osobne. Spoločne s českými kolegami sme sa stretávali na športových hrách, ktoré sa organizovali v lete aj zime a mali vysokú športovú úroveň. Absolvovali sme tiež rôzne školenia v Prahe. Tvorili sme výborný pracovný tím, boli sme priatelia. A nikdy sme si ničím nedali pokaziť náladu,“ opisuje Mária Mihalová.

Najväčšou bankou v tých časoch bola Štátna banka československá. Okrem tejto inštitúcie fungovali na území Československa v roku 1989 už len štyri ďalšie bankové subjekty –spomínaná Československá obchodná banka, Slovenská štátna sporiteľňa, Živnostenská banka a Investičná banka.

ČSOB sa v období pred Nežnou revolúciou zameriavala na produkty súvisiace s platobným stykom so zahraničím. Financovala podniky zahraničného obchodu, viedla klíringové účty, ale tiež poskytovala úvery v obchodnom styku s cudzinou. „Na našom oddelení platobného styku sme spracovávali dokumentárne a nedokumentárne platby so zahraničím. Všetko sa robilo takpovediac na kolene. Zostatky na účtoch nám prichádzali len ráno na papieri a v priebehu dňa sa ručne odpisovali. Platobné príkazy sa zasielali poštou či diaľnopisom, SWIFT-om,“ vysvetľuje svoju pracovnú náplň pani Mihalová.

Poslednú reformu zastavila revolúcia

Priemerný plat v odvetví bankovníctva bol v predrevolučných časoch 3077 korún československých. Pracovníkom v sektore neprináležali žiadne zamestnanecké výhody a benefity, ktoré sú už dnes štandardom. „Dokonca ani my ako zamestnanci banky sme nemali vlastné bankové kontá, výplatu sme celé roky dostávali len v hotovosti. Až neskôr sme si zriadili prvé osobné účty,“ dopĺňa pracovníčka ČSOB.

Predstavitelia vtedajšej štátnej moci pripravili pred rokom 1986 ôsmu päťročnicu. Plány s týmto názvom predstavovali rozvoj národného hospodárstva na najbližších päť rokov a používali sa ako základný nástroj riadenia v danej oblasti. Posledný plán vytvorený komunistickou štátnou mocou sa však nedarilo napĺňať podľa predstáv.

Aj preto sa v roku 1988 začala v Československu pripravovať veľká reforma bankovníctva, ktorá mala rozdeliť Štátnu banku československú na štyri peňažné ústavy. Dátum realizácie reformy bol stanovený na 1. január 1990. Po páde komunistického režimu v novembri 1989 však už, samozrejme, nemala význam.

Celý bankový systém bolo potrebné prerobiť a prispôsobiť novým skutočnostiam, novému režimu, demokracii. V roku 1992 bol schválený nový zákon o bankách, ktorý povoľoval čiastočnú privatizáciu a vstup zahraničných bánk. Po vzniku samostatnej Slovenskej republiky 1. januára 1993 začal platiť zákon o Národnej banke Slovenska. Celú transformáciu a reformu systému dokázali na území Slovenska prežiť len dve banky a jednou z nich bola práve ČSOB.

Ako vyzerá život bankových úradníkov a bánk dnes?

Na slovenskom trhu pôsobí v súčasnosti 29 bankových subjektov – Národná banka Slovenska a 28 komerčných bánk vrátane pobočiek zahraničných bánk. V roku 2020 v nich pracovalo viac ako 20 000 ľudí, čo z niektorých veľkých bánk robí aj najväčších zamestnávateľov na Slovensku. Život bánk a ich pracovníkov sa od novembra ’89 výrazne a dynamicky menil. Nové techniky, modernizácia systémov, zlepšovanie prístupu či elektronické bankovníctvo priniesli až do súčasnosti nástroje, ktoré sme si pred Nežnou revolúciou len ťažko vedeli predstaviť. Pracovníci v bankách by sa už dnes napríklad nedokázali zaobísť bez odborných školení či konferencií, prostredníctvom ktorých potrebujú byť pravidelne informovaní o aktuálnych trendoch vo svete tak, aby mohli svojim klientom poskytovať tie najlepšie služby a produkty.

Vývoj sa však nedá zastaviť ani vo finančníctve a v bankovníctve. Na rozdiel od minulosti sa v súčasnosti banky musia neustále prispôsobovať rýchlo sa meniacim trendom či reguláciám príslušných inštitúcií. Práve táto schopnosť rýchlej reakcie spôsobuje vlnu digitalizácie vo finančníctve a bankovníctve, čo sa opäť dotkne ďalšej modernizácie poskytovaných služieb či zmeny prístupu bankových pracovníkov ku klientom. Aj toto všetko umožnili novembrové udalosti spred 31 rokov. Vďaka, November 1989.

Rodinné domy ako prežitok, bývanie ako starosť štátu. Dostávali ľudia za socializmu naozaj byty zadarmo?

Sídliská plné uniformovaných panelových domov sú súčasťou miest po celom Slovensku. Oblasť bývania príchod demokracie ovplyvnil výrazným spôsobom.

Foto1 – Výstavba Petržalky (rok 1980) Zdroj: TASR

Desaťtisíce ľudí obývajúcich pár kilometrov štvorcových, sedem-, desať- či viacposchodové paneláky sú pozostatkom socializmu, no vzhľadom na časy, v ktorých vznikali, aj produktom výnimočných stavebných projektov. Ako bývali ľudia počas novembra ’89? Existovali hypotéky a úvery na zariadenie domácností? Čo znamenalo dostať sa k bytu? A ako je možné, že sú paneláky populárne aj dnes?

V povojnových časoch nastala v našich končinách bytová kríza. Spôsobil ju nedostatok bytov, ale aj nízka kvalita bývania. Totalitný režim sa stretol s výzvami, ktoré chcel prekonať reformou stavebníctva a bývania. Aby bolo bytov dostatok pre všetkých, prišiel koncept hromadnej výstavby panelových domov.

„Napriek tomu, že povojnové Československo bolo komunistickým štátom, súčasťou východného bloku, Slovensko v danom období prešlo modernizáciou, industrializáciou a postupne sa zmenilo zo zaostalej agrárnej krajiny na krajinu industriálnu. Súčasťou týchto zmien boli i zmeny prejavujúce sa napr. v urbanizácii. Obyvatelia prechádzali z dedín do mestského prostredia, čo si vyžadovalo väčší počet bytových jednotiek,“ opisuje vtedajšiu situáciu renomovaný historik PhDr. Miroslav Londák, DrSc., ktorý sa zameriava na ekonomicko-politický vývoj na Slovensku po skončení 2. svetovej vojny.

Bytová politika počas celých desaťročí vládnutia komunistického režimu v Československu stála na predpoklade, že bývanie samotné je taký významný prvok v životoch občanov, že náklady na výstavbu a údržbu nemajú znášať obyčajní ľudia. Štát sa k tejto otázke postavil jednoznačne a bývanie sa stalo jeho spoločenskou úlohou.

Byty, ktoré si treba odpracovať

Princíp kolektivizácie a odstránenie nerovností medzi sociálnymi triedami patrili k hlavným zásadám pri tvorbe konceptu bývania. Práve sídliská mali zabezpečiť všetkým obyvateľom rovnaký prístup k bývaniu. Vznikli poradovníky, prostredníctvom ktorých sa vystavané byty prideľovali. Nájomníci dostávali dekrét, ktorý im určoval právo na trvalé užívanie bytu. Kúpiť si ho však nemohli.

Ľudia mali na konci 80. rokov viacero možností, ako prísť k streche nad hlavou. „Jednou z možností bolo získanie tzv. družstevného bytu – človek sa stal členom družstva, zaplatil sumu 30-tisíc korún československých a potom čakal, kým sa v danom družstve byt postaví. No tá doba mohla byť značne dlhá, často to boli roky čakania. Druhou možnosťou bolo získanie nájomného bytu od príslušného mesta, ale tu sa tiež čakalo v podstate celé roky,“ vraví Miroslav Londák.

S bytovou problematikou však pomáhali aj významné a veľké štátne podniky. Tie stavali takzvané podnikové byty, ktoré prideľovali svojim zamestnancom. „Pracovníci daných podnikov sa zaviazali, že v danom podniku odpracujú istý počet rokov. Platili len nájomné a energie,“ vysvetľuje Miroslav Londák.

Foto 2 – Nová kuchynská linka (rok 1982) Zdroj: TASR

Žiadne hypotéky ani spotrebné úvery

V súčasnosti pri výbere bývania zohľadňujú záujemcovia množstvo detailov. Lokalita, cena, rozloha či stav bytu sú faktormi, ktoré rozhodujú o výbere nového bývania z obrovskej ponuky na trhu.

Pri samotnej kúpe bytu dnes ponúkajú banky na výber hypotekárne úvery, pomocou ktorých sa ľudia dostávajú k vlastníctvu nových bytov, domov či iných nehnuteľností. Pred Nežnou revolúciou však takéto produkty v oblasti bankovníctva jednoducho neexistovali. Dostupný nebol ani prenájom bytov, ako ho poznáme dnes. Socialistické organizácie poskytovali byty občanom do takzvaného osobného užívania.

Možnosťou pri zariaďovaní domácností boli napríklad mladomanželské pôžičky, o ktoré mohli požiadať mladomanželia. „Išlo o približne 25-tisíc korún československých. Pôžička zabezpečovala minimálny úrok a dlhú dobu splatnosti. Na tie časy šlo o slušnú sumu,“ dopĺňa Miroslav Londák. Zaujímavosťou je, že mladomanželské pôžičky, ktoré boli v 90. rokoch zrušené, sa v istej podobe vrátili. Od roku 2019 o ne môžu mladé páry opäť žiadať.

Ani masívna výstavba napokon nestačila

Ľudia aj v časoch minulých pochopiteľne túžili po vlastnom bývaní, čo spĺňali najmä rodinné domy. Totalitné vlády však považovali bývanie v rodinných domoch za nezdravý prežitok minulosti, ktorý v socialistickej spoločnosti nemá miesto. Takýto druh bývania sa najskôr chápal ako prejav individualizmu a ako výraz túžby po vlastníctve. Navyše, rodinné domy si vyžadujú veľké stavebné plochy, čo sa nezlučovalo s predstavami masívnej a kumulovanej výstavby.

Ani s panelákmi to však nebolo také ružové, ako sa predpokladalo v plánoch a víziách. Napriek tomu, že do roku 1989 ročne vyrástlo približne 30-tisíc nových bytov, dopyt po bývaní sa nedarilo naplniť. Novopostavené sídliská navyše ešte roky po nasťahovaní ľudí vyzerali ako staveniská. Namiesto trávnatých plôch tam bola len udupaná hlina, namiesto parkov a oddychových zón bagroviská. Chýbala vybavenosť, športové strediská, parkoviská, infraštruktúra, obchody či iné dôležité zariadenia.

Až od 80. rokov sa prístup vlády zmenil. „V tých časoch poskytoval štát špeciálnu pôžičku na výstavbu rodinných domov. Ak sa stavala jedna bytová jednotka, išlo o sumu 75-tisíc korún, ak dve jednotky, išlo o 150-tisíc korún – za túto sumu sa dala svojpomocne realizovať stavba rodinného domu a táto pôžička bola nenávratná,“ vysvetľuje Miroslav Londák.

Foto3 – Ponuka v obchode s nábytkom (rok 1984) Zdroj: TASR

Paneláky prežili a sú opäť populárne

Najmä v prvých rokoch po novembri 1989, čiže po páde totalitného režimu, sa na panelové domy pozeralo s istou dávkou opovrhnutia. Predstavovali symbol socializmu, na ktorý by spoločnosť chcela zabudnúť. Túto dočasnú krízu však panelové domy na Slovensku prežili a stále sa tešia obľube. „Po roku 1989 v rámci všetkých tých revolučných zmien, ktorými spoločnosť prechádzala, dostali obyvatelia možnosť odkúpiť si byty (štátne, podnikové, družstevné, obecné) do osobného vlastníctva. I preto dnes patria obyvatelia bývalého Československa v Európe medzi výnimku – len málo občanov v krajinách vyspelej západnej Európy vlastní byt – väčšinou obyvatelia bývajú v obecných či prenajatých bytoch,“ dopĺňa Miroslav Londák.

Prístup k sídliskám aj k samotným bytom sa zmenil. Mnohí vlastníci svoje byty postupne prerábali, rekonštrukciou prešli aj samotné bytovky. Namiesto bezútešnej sivej farby dnes paneláky už na pohľad vyzerajú oveľa príjemnejšie. Príkladom je aj Petržalka, najväčšie sídlisko na Slovensku s populáciou až 100-tisíc obyvateľov.

Ako sa zháňajú financie na bývanie dnes?

V súčasnosti už na Slovensku takmer nenájdete finančnú inštitúciu, ktorá neponúka úver. Záujemca o bývanie si dnes dokonca môže zvoliť takú pôžičku, ktorá najviac vyhovuje jeho potrebám, či už ide o kúpu vlastnej nehnuteľnosti alebo jej rekonštrukciu. Ponuku hypotekárnych úverov (aktuálne s historicky najnižšími úrokovými sadzbami) a spotrebných úverov dopĺňajú rôzne stavebné úvery v kombinácii so stavebným sporením. Vzhľadom na realitný boom, ktorý Slovensko zažíva posledné roky, je dnes pomerne častým javom refinancovanie úverov. To znamená prenášanie úverov z banky do banky, resp. ich spájanie do jedného výhodnejšieho. Jedným z výdobytkov súčasnej doby pri riešení otázky bývania je tiež možnosť výberu samotnej nehnuteľnosti až do 6 mesiacov po schválení úveru, čo dáva záujemcovi o kúpu časovo flexibilný priestor na hľadanie toho pravého bývania. Za samozrejmosť sa už dnes považuje mať prehľad o čerpaní svojej hypotéky či spotrebného úveru priamo v aplikácii svojho smartfónu, prostredníctvom ktorej je možné realizovať aj mimoriadne splátky hypotéky. A v neposlednom rade komplexnosť riešení týkajúcich sa bývania dotvárajú aj rôzne poistenia, ktoré môžu finančne pomôcť v prípade neočakávaných životných situácií.

Príchod demokratického režimu tak priniesol aj v rámci bývania možnosti, ktoré si minulé generácie nevedeli predstaviť. Možnosti hypotekárnych úverov, výstavba vlastného domu či život v nájomných bytoch. Každý človek si dnes môže vybrať taký druh bývania a financovania, ktorý mu vyhovuje a ktorý najlepšie spĺňa jeho potreby či očakávania. Aj toto všetko umožnili novembrové udalosti spred 31 rokov. Vďaka, november 1989.

Študenti položili základ úspechu revolúcie. Ako vnímali banky počas novembra ’89 ľudia z prvej línie?

Dňom boja za slobodu a demokraciu, teda 17. novembrom, si pripomíname udalosť, ktorá výrazným spôsobom ovplyvnila a zmenila históriu dnešnej Slovenskej republiky aj Českej republiky. Dôležitým pilierom v boji za zmenu spoločenského systému boli aj študenti z oboch častí vtedajšej federácie. Ich odvaha a neústupnosť prinútili k činom politikov, akademickú obec, no najmä širokú verejnosť. Ako si po vyše 30 rokoch spomínajú na 17. november? Čo pre nich znamená sloboda – všeobecná či tá finančná? Ako študenti pred revolúciou narábali s peniazmi a ako sa pozerali na bankový systém? A aká je situácia dnes?

Foto: Milan Krupčík, zdroj: november89.today

V súčasnosti je pre mladých ľudí a študentov stredných či vysokých škôl osobný účet v banke prakticky samozrejmosťou. Banky ponúkajú v tomto smere produkty rôzneho druhu, pričom sa predbiehajú v tom, ktorá dokáže priniesť tie najvýhodnejšie. Zľavnené študentské účty, platobné karty, online banking a k tomu mnohé bonusy či výhody. Veci, ktoré dnes považujeme za bežné, však pred novembrom ’89 fungovali úplne inak, respektíve nefungovali vôbec.

Namiesto finančnej gramotnosti prednášky o marxizme

„Pre mňa to bola doba „kešu“. Bankový účet som neriešil, hoci som vedel, že účty, samozrejme, sú, ale ako niečo, čo je určené pre ľudí, ktorí zarábajú peniaze, a aj to nie vždy. Pretože vtedy zarábanie peňazí – zamestnanie – v mnohých prípadoch neznamenalo prevod peňazí na účet, ale výplatu na ruku,“ rozpráva Boris Strečanský, ktorý bol v roku 1989 študentom štvrtého ročníka Filozofickej fakulty Univerzity Komenského v Bratislave.

Štúdium v období vládnutia Komunistickej strany Československa vyzeralo odlišne, často až absurdne. Na vysokých školách sa v tom čase vyučovali povinné predmety, napríklad marxizmus-leninizmus. Chlapci študujúci na fakultách univerzít mali povinnosť jeden deň v týždni namiesto štúdia tráviť na vojenskej príprave. Ak by ju neabsolvovali, museli by ísť na klasickú dvojročnú vojenskú službu.

Bankové produkty v časoch pred revolúciou hrali v rozhodovaní a živote študentov oveľa menšiu rolu ako dnes. Neexistovali študentské účty, platobné karty či bankomaty boli pre väčšinu ľudí stále veľkou neznámou. Mladí ľudia poznali najmä vkladné knižky. „Knižku mi založili rodičia ešte keď som bol dieťa, posielali mi tam nejaké peniaze. Mnohí ľudia mali účty najmä na sporenie peňazí. O tom, že existuje Československá obchodná banka alebo štátna sporiteľňa, som vedel, ale do revolúcie som s bankami do kontaktu neprišiel prakticky vôbec,“ vysvetľuje Boris Strečanský.

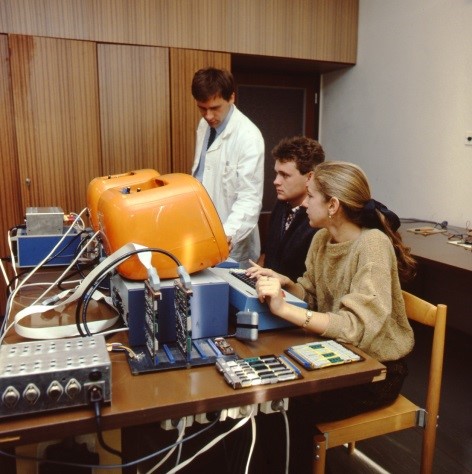

Vysokoškoláci na vyučovaní (1987). Zdroj: TASR

Kto nebol v strane, mal smolu

Študenti si, podobne ako dnes, zarábali aj vtedy na rôznych brigádach a v krátkodobých zamestnaniach. Neexistovali študentské pôžičky ani iné podporné produkty zo strany bánk. Úlohu „pomocníka“ pre študentov tak zastupoval štát. „Poskytovali nám napríklad zľavy na cestovnom a poplatky za ubytovanie na internátoch či stravovanie boli veľmi nízke. Existovali tiež pomerne vysoké prospechové štipendiá, takže študenti s lepšími známkami mali o starosť menej,“ spomína si študent FF UK Milan Novotný.

Spomínané prospechové štipendium bolo na začiatku 80. rokov na úrovni 200 – 300 Kčs, pričom sociálne štipendium bolo na podobnej úrovni. Pre porovnanie, za internát v Bratislave sa v tom čase platilo mesačne 40 korún, lístok na obed či večeru stál 1,60 Kčs a električenka 35 korún na mesiac. „Faktom však je, že štúdium na vysokej škole vždy zaťažilo rodinu – to platí aj dnes, a platilo to aj vtedy, pretože odďaľuje dobu, odkedy si človek sám zabezpečuje príjem. Preto som aj ja počas štúdia robil maximum, aby som bol čo najviac finančne samostatný a nezávislý a nemusel si pýtať od rodičov peniaze,“ dopĺňa Boris Strečanský.

Paradoxom doby bolo, že napriek úsiliu študentov samotný titul z vysokej školy napokon v ich životoch nemusel hrať žiadnu rolu. „Titul v komunistickom režime často neznamenal nič, pokiaľ by jeho nositeľ nebol členom Komunistickej strany. Ja sám som odmietol viacnásobné ponuky na vstup,“ vysvetľuje Boris Strečanský.

Heslami k slobode...

„My chceme demokraciu! My chceme slobodu! Chceme autonómnosť vysokých škôl!“ Tieto a ďalšie heslá skandoval vtedajší študent Milan Novotný spolu s ďalšími stovkami študentov počas neohláseného protestu v bratislavských uliciach ešte 16. novembra 1989, teda len deň pred veľkým štartom Nežnej revolúcie. „Bol to pre nás zlomový okamih celých našich životov. Už to, že sme tam kričali, bolo v tej dobe niečo nevídané. Dvadsať rokov totiž žiadni študenti na Slovensku nedemonštrovali.“

Počas revolučných dní sa študentské hnutia financiami takmer vôbec nezaoberali. Podporu dostávali od obyčajných ľudí z celej krajiny vo forme hotovosti, ale aj jedla či iných darov. Na banku sa však predsa len obrátili. „Ako študentské hnutie, v tej chvíli, samozrejme, bez právnej subjektivity, sme potrebovali založiť valutový účet. Možné to bolo len v ČSOB, ktorá mala pobočku v Bratislave na Lehotského ulici. Neviem, ako to vtedy vyriešili, pretože stále platili prísne pravidlá na prácu s valutami, ale účet nám otvorili. Aj to bol jeden z dôkazov, aký obrovský kredit v spoločnosti mali po prvých dňoch novembrových udalostí študenti a študentské hnutie,“ vraví Zuzana Mistríková, jedna z hlavných tvárí študentského hnutia.

Eufória a neustála odhodlanosť, ktoré vyústili do celospoločenských zmien, ovplyvnili vo veľkej miere aj bankový sektor. A aj vďaka študentom, ktorí bojovali na námestiach v roku 1989, si súčasní mladí ľudia u nás môžu naplno užívať rovnaké produkty a benefity, ktoré pre nich bankový systém prináša v ostatných krajinách slobodného moderného sveta.

V turbulentných týždňoch a mesiacoch, ktoré nasledovali po novembrových udalostiach, sa v bývalom Československu zrodil nový demokratický režim. Režim, ktorý priniesol nielen študentom, ale všetkým obyvateľom osobnú, politickú a takisto finančnú slobodu. „Starú moc nahrádzala nová moc a prichádzala sloboda s celou neurčitosťou, ktorá je so slobodou spojená. Ako mladý človek som z toho obavy nemal. Dnes ako zrelý muž viem, že pre mnohých to znamenalo obdobie neistoty. Tak či onak, bolo to silné. Ako študent dejín som intenzívne vnímal situáciu a uvedomoval som si, že prebiehajú dejiny,“ uzatvára Boris Strečanský.

Prvá možnosť vidieť Devín z Rakúska (nov. 1989). Foto: Milan Krupčík, zdroj: november89.today

Čo ponúkajú banky mladým ľuďom a študentom dnes?

V súčasnosti mladí ľudia predstavujú pre banky veľmi perspektívnych klientov, čo sa odzrkadľuje aj v ich ponukách. Až do dosiahnutia veku 28 rokov majú možnosť využívať účet bez poplatku, na čo im stačí doložiť len potvrdenie o návšteve školy. V rámci študentského účtu majú bezplatné rôzne transakčné úkony, zvýhodnené ceny za výbery z bankomatov v zahraničí a tiež bezkontaktnú platobnú kartu. Ani pre študentov nie je v dnešnej dobe výnimkou spravovať si svoje financie prostredníctvom mobilnej aplikácie, v ktorej majú vždy prehľad o stave účtu a cez ktorú vedia okamžite zrealizovať akúkoľvek platbu zosnímaním čísla účtu napríklad cez IBAN skener. V mobilnej aplikácii si môže študent dokonca začať sporiť či investovať do fondov.

Pohľad do súčasnosti – Moderný spôsob platenia priložením smartfónu k tabletu, kedy sa prostredníctvom technológie zrealizuje platba. Zdroj: unsplash.com

Študenti sú práve tou skupinou ľudí, ktorá najviac sleduje najnovšie trendy a chce ich aplikovať do svojich životov prakticky ihneď. Tomuto faktu sa musia prispôsobovať aj banky, pretože to, čo sa zdalo byť v poskytovaní produktov a službách utópiou približne jeden rok dozadu, môže byť dnes pre mladého človeka zásadným rozhodujúcim kritériom pre výber banky do budúcnosti. Čoraz viac sa preto stretávame s tým, že študent namiesto platobnej karty priloží k platobnému terminálu iba svoj smartfón či hodinky. Aj takýto technologický progres v platení za tovar umožnili novembrové udalosti spred 31 rokov. Vďaka, november 1989.

Ako fungovalo sporenie pred novembrom ’89? Aké druhy pôžičiek banky poskytovali? A existovali bankomaty?

Prirodzená konkurencia medzi finančnými subjektmi sa dnes považuje za dôležitú súčasť bankového sektora. Banky sa predbiehajú v ponúkaní nových či výhodnejších produktov, aby dokázali osloviť čo najviac zákazníkov. Tento princíp fungovania trhu však v našich podmienkach vznikal postupne, až keď sa na území Československa definitívne skončila éra komunistického režimu.

Bankovka v hodnote 1000 Kčs z roku 1985

Zdroj: NBS

Za čias socializmu o všetkých dôležitých veciach, bankovníctvo nevynímajúc, rozhodovalo vedenie vládnucej Komunistickej strany Československa. Ani len samotný vznik bankovej inštitúcie nebol vôbec jednoduchý. Nebolo možné, aby sa o vznik bankového subjektu pokúšal niekto iný ako štátna organizácia. „V podstate na to ani nebol dôvod. Štát svojimi bankami pokrýval všetko a, samozrejme, zakazoval vznik konkurencie,“ vraví Ivan Šramko, bývalý guvernér Národnej banky Slovenska.

Aj banka sa musela riadiť päťročnicami

Hlavné slovo mala Štátna banka československá. Vznikla v roku 1950, bola monopolnou bankou a vykonávala teda funkciu monopolnej banky, pričom mala tak funkciu emisného ústavu, ako aj funkciu centrálnej komerčnej úverovej inštitúcie. Jej úlohou bolo vydávať bankovky, poskytovať úvery hospodárskym a obchodným podnikom, zabezpečovať zúčtovací a platobný styk, riadiť a kontrolovať devízovú politiku. Keďže predstavovala centralistický peňažný ústav, riadila sa tiež princípmi, ktoré zaviedla vládnuca strana. Pre potreby bežných ľudí vznikla Slovenská štátna sporiteľňa. Tá realizovala vkladovú činnosť, bežné účty a tiež účelové formy sporenia. Išlo však len o niekoľko služieb a produktov, ktoré navyše neboli medzi ľuďmi rozšírené.

„Na štandardný účet, ako ho poznáme dnes, v podstate nebol dôvod. Pred novembrom ’89 sme mali v Československu hotovostnú ekonomiku, čiže takmer všetko sa riešilo len hotovostnými peniazmi. Mzdu dostával človek v hotovosti a rovnako sa riešilo aj platenie účtov,“ pokračuje Ivan Šramko.

V 70. rokoch banka priniesla novinku v podobe sporožírových účtov. Tie neskôr slúžili ako nástroj bezhotovostného sporenia a platenia. Obyvatelia prostredníctvom nich mohli platiť inkaso, nájomné za byty, poplatky za telefón, poistné či iné poplatky.

Nízke úroky pri pôžičkách, no aj na vkladných knižkách

Ani samotné sporenie neexistovalo vo forme, ktorú poznáme dnes. Sporiace účty nefungovali z viacerých dôvodov. Ľudia neradi zverovali svoje ušetrené peniaze bankám, no zároveň často jednoducho nemali z čoho sporiť. Na vine boli nízke platy. Priemerná hrubá mzda v Československu bola v roku 1989 3 142 Kčs. Mimoriadne populárna však bola známa vkladná knižka, ktorej história siaha ešte do 19. storočia. Na vkladné knižky si ľudia odkladali a sporili peniaze a takto si vytvárali finančnú rezervu.

Absencia väčšieho množstva produktov pretrvávala aj pri úveroch či pôžičkách. Banky zameriavali svoje ponuky najmä na mladých ľudí. Existovali mladomanželské pôžičky, ktoré mohli mladým párom pomôcť napríklad pri kúpe či zariadení bytu. V socialistickom Československu sa poskytovali do výšky 30-tisíc korún, neskôr to bolo 50-tisíc. Úrok bol pri týchto produktoch na veľmi nízkej úrovni s dlhoročnou splatnosťou. Mladomanželské pôžičky boli v 90. rokoch zrušené, avšak v roku 2019 sa vrátili.

Úverové ponuky sa pred rokom 1989 rozbiehali len veľmi pomaly. To, ako výrazne stúpol počet úverov, ktoré si ľudia berú v bankách, vyjadrujú štatistiky. Zatiaľ čo v roku 1990 predstavoval objem úverov sumu 191 miliónov eur, v roku 2018 to bolo viac ako 40 miliárd eur.

Vláda, respektíve Štátna banka československá mala pred Nežnou revolúciou pod palcom aj riadenie a výšku úrokov, ktoré ponúkala pri pôžičkách. „Na jednej strane to boli síce nízke úroky pri úveroch a pôžičkách, no rovnako nízko sa zúročovali aj vklady na spomínané vkladné knižky, išlo o 2 – 3 %,“ vysvetľuje Ivan Šramko.

Cestovná vkladná knižka Štátnej sporiteľne

Zdroj: NBS

Komunisti sa prvého bankomatu takmer nedočkali

Pochopiteľne, aj banky za socializmu vytvárali zisk. No keďže boli všetky riadené štátnou mocou, nemohli si ho nechať. „Rovnako ako v ostatných štátnych podnikoch, aj zisk, ktorý banky vytvárali, sa odvádzal priamo do štátnej pokladnice a samotnej bankovej inštitúcii nezostávalo nič k dispozícii. Všetky peniaze mizli v hierarchii vyšších orgánov a napokon v rukách štátnej moci,“ opisuje Ivan Šramko.

Okrem spomínaných bankových inštitúcií fungovali v Československu aj ďalšie. Dôležitou v rámci produktov pre zahraničný styk bola Československá obchodná banka. Tá financovala podniky zahraničného obchodu či poskytovala úvery v obchodnom styku s cudzinou.

„Otváranie súkromných účtov v našej banke sa začalo, až keď všetky banky boli komerčné. Pre nás to bolo niečo nové. Postupne sme si museli zvykať, že v banke sa rozširuje ponuka produktov aj pre súkromné osoby. Začali sme pre klientov otvárať aj termínované účty, obľúbené boli depozitné certifikáty, kde bola úroková sadzba až 14 % p. a. Pamätám si, že keď sme ich ponúkali, tak ľudia stáli v rade od pokladne na prvom poschodí až po východ z banky,“ spomína zamestnankyňa ČSOB Mária Mihalová. V tom čase, keď boli úroky na spomínanej úrovni, bola i veľmi vysoká inflácia.

V Slovenskej štátnej sporiteľni vznikli prvé bankomatové karty a prvý bankomat na Slovensku. Ten bol osadený v budove pobočky banky na Námestí SNP v Bratislave v roku 1989, len niekoľko mesiacov pred pádom režimu.

Platobná bankomatová karta Slovenskej štátnej sporiteľne z roku 1989

Zdroj: NBS

Znehodnocovanie bankoviek ako prejav rebélie

Za čias komunizmu vládli v rámci peňazí peňažného styku spomínané hotovostné platby. Ľudia, ale aj bankové inštitúcie sa preto zameriavali napríklad aj na vzhľad peňazí. V 80. rokoch dostali prvýkrát v histórii všetky druhy bankoviek jednotný vzhľad a rukopis jedného autora. Napríklad tisíckorunáčky sa často falšovali, pretože ochranné prvky neboli dostatočné. Ľudia sa tiež sťažovali na prílišnú farebnosť a ilustratívnosť.

Rebélia občianskej verejnosti sa v mesiacoch, ktoré predchádzali Nežnej revolúcii, prejavovala aj na zdanlivo bezvýznamných detailoch. V roku 1989 totiž začala tlač novej stokorunovej bankovky, na ktorej bol vyobrazený prvý komunistický prezident Československa Klement Gottwald. Na prejav nesúhlasu a odporu ľudia nové bankovky často poškodzovali. Útoky boli natoľko masívne, že v januári 1990 bola tlač týchto bankoviek zastavená a nahradili ich nové stokorunáčky s motívom z roku 1961. Propagačný plagát Štátnej banky československej hlásal, že každoročne bolo vyradených z obehu kvôli pošpineniu, roztrhaniu či prepáleniu až 50 miliónov bankoviek.

Pád totalitného režimu a výrazný technologický vývoj priniesli bankám obrovské príležitosti v rámci ponuky bežných produktov. Do popredia sa dostal bezhotovostný styk, vývin sa cez bankomatové karty dostal až k ére vyspelých digitálnych technológií, od prvých pobočiek bánk sme sa prepracovali až k mobile bankingu, od prvých bankomatov k bezkontaktným výberom a vkladomatom. Desaťročia fungovania slobodného trhu a vývoja finančného sektora na globálnej úrovni priniesli v oblasti bankových produktov stovky noviniek, z ktorých si dnes môže vybrať každý.

Ako vyzerajú bankové produkty dnes?

Ťažko sa medzi nami nájde niekto, kto v súčasnosti nevyužíva minimálne jeden produkt či službu finančných inštitúcií. Bežné účty dnes tvoria nevyhnutnú súčasť našich životov, prijímame na ne výplatu od zamestnávateľa, platíme z nich prostredníctvom platobných kariet, využívame elektronické bankovníctvo. Každý z nás, či už ide o fyzickú osobu, podnikateľa alebo študenta, si dnes môže vybrať taký účet, ktorý najviac vyhovuje jeho finančným zvyklostiam. Na to, aby sme si ho založili, dnes už dokonca nemusíme ani chodiť do banky, tento úkon zvládneme z pohodlia svojho domova. Bežné účty boli od začiatku úzko späté aj s bankomatmi. Ich popularita začala od roku 1989 rásť a záujem o výber hotovosti pretrváva doteraz. Bankomaty si počas troch desaťročí taktiež prešli rôznymi obmenami a vylepšeniami, jednou z najvýraznejších je umožnenie vloženia peňazí.

Pohľad do súčasnosti: Takto vyzerá bankomat dneška. Umožňuje nielen výber hotovosti, ale aj

vloženie finančných prostriedkov. Zdroj: ČSOB

Od novembra ’89 prešla zaujímavou evolúciou aj oblasť sporenia. Vkladné knižky boli postupne nahrádzané rôznymi sporiacimi produktmi, ako je napríklad termínovaný vklad, ktorých obľúbenosť súvisela najmä s atraktívnymi úrokovými sadzbami. Medzi rovnako populárne však patrili aj produkty stavebné sporenie so štátnou prémiou, investičné životné poistenie či sporiaci účet.

Veľké zmeny v správe našich financií však priniesli smartfóny. Sťahovanie smart aplikácií svojej banky zo strany klientov neustále rastie. Ich najväčšími výhodami sú rýchlosť a praktickosť. V aplikácii banky dokážeme niekoľkými dotykmi uhrádzať svoje každodenné výdavky, uzatvoriť si cestovné poistenie, ale aj mať prehľad o hypotéke, spotrebnom úvere či zrealizovať splátku kreditnej karty. Náš smartfón vieme dokonca využiť aj ako mobilnú peňaženku, ktorú len priložíme k platobnému terminálu.

Práve bankové produkty a služby sú oblasťou, v ktorej ide vývoj míľovými krokmi. Platenie hotovosťou postupne vytláčajú bezkontaktné platby pomocou smartfónu či hodiniek na ruke, konzervatívne sporiace programy nahrádza dynamické investovanie do fondov a čoraz viac produktov či služieb si vieme založiť a spravovať z domu cez internetbanking alebo priamo zo svojho smartfónu. Nehovoriac o tom, že v smart aplikácii si môžeme prehliadať niekoľko bežných účtov z rôznych bánk naraz a že onedlho sa stanú realitou aj instantné platby, ktoré budú prevádzať peniaze kdekoľvek za 10 sekúnd. Nielen tieto technické vymoženosti k nám mohli prísť vďaka Nežnej revolúcii spred 31 rokov. Vďaka, november 1989.

Nekonvertibilná čs. koruna, nesplnené sny a čierny trh. Ako prebiehal kontakt so zahraničím pred novembrom ’89?

Zorganizovanie dovolenky do krajiny vzdialenej tisíce kilometrov, bezproblémová kúpa leteniek a zájazdov, ale aj pohodlný nákup tovarov zo zahraničia. Veci, ktoré dnes v rámci kontaktu so zahraničím považujeme za samozrejmé, boli pre staršie generácie nepredstaviteľné. Čo bránilo vycestovaniu? Ako sa ľudia dostávali k cudzej mene? Mohli si kúpiť tovar zo západného sveta? A akú úlohu zohrávali v rámci kontaktu so zahraničím banky?

Kompa na hraničnom priechode do Ostrihomu (1988), zdroj: TASR

Postup pre úspešné vycestovanie za hranice Slovenska je dnes jednoznačný. Výber destinácie, naplánovanie konkrétneho zájazdu, výmena eura za zahraničnú menu, kúpa letenky či lístka na inú dopravu, rezervácia ubytovania. Všetky tieto body sa dajú realizovať prakticky bez problémov, bez obmedzení a bez špeciálnych povolení (okrem vycestovania do krajín, ktoré od občanov SR vyžadujú víza). Stačí sa však pozrieť cca 30 rokov späť do minulosti a zistíme, že pohodlná cesta do zahraničia bola pre bežných ľudí omnoho zložitejšia. Samozrejme, ľudia vtedy tiež snívali o exotických a ďalekých destináciách. Do cieľa sa však dostala len hŕstka. V prvom rade, na vycestovanie v tých časoch nestačil len samotný cestovný pas, ako je to dnes.

V zime lákali aj domáce Donovaly (1986), zdroj: TASR

Nedostatok možností a množstvo prekážok

„Pred revolúciou fungovali len dve možnosti vycestovania za hranice. Prvou možnosťou bola cesta organizovaná oficiálnou cestovnou kanceláriou (napr. Čedok), ktorá ponúkala zájazdy do zahraničných destinácií, k moru a pod.,“ vraví historik Miroslav Londák. Takéto zájazdy však boli z finančného hľadiska do značnej miery nákladné, preto si ich nemohla dovoliť väčšina obyvateľov. Zájazd do Francúzska, nazvaný napr. Zámky na Loire, na 10 – 14 dní stál na 1 osobu približne 20 – 25-tisíc korún československých, čo pre bežného smrteľníka bola nedosiahnuteľná suma – išlo o cca 10 – 11 platov. Pochopiteľne, i v rámci samotného zájazdu bolo všetko kontrolované a kolektívne organizované, cestovná kancelária naplánovala každý bod programu a na účastníkov sa prísne dohliadalo. Faktom je, že časť osôb sa z takýchto zájazdov do Československa už nevrátila, ak si naplánovala takýmto spôsobom emigráciu.

Existovala i možnosť cestovania prostredníctvom mládežníckych organizácií či podnikových zájazdov, no žiadateľ potreboval množstvo dodatkových potvrdení, napríklad od zamestnávateľa, prípadne od zväzu mládeže či odborov. Vybavovanie často trvalo celé mesiace. Komunistický režim v Československu získaval informácie o svojich občanoch, ktorí cestovali do „kapitalistickej cudziny“. Cieľom bola nielen snaha získať správy o nálade obyvateľov a o atmosfére, ktorá sa prejavuje v krajine, ale aj o možných stykoch s predstaviteľmi nekomunistických exulantov a emigrantov.

Československá koruna a jej sila v porovnaní so zahraničnými menami

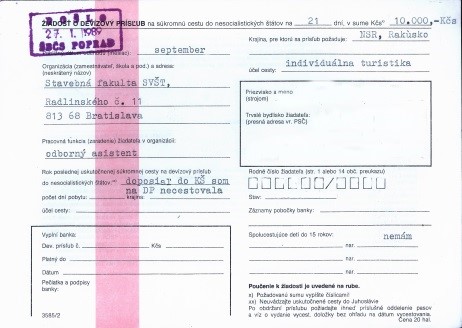

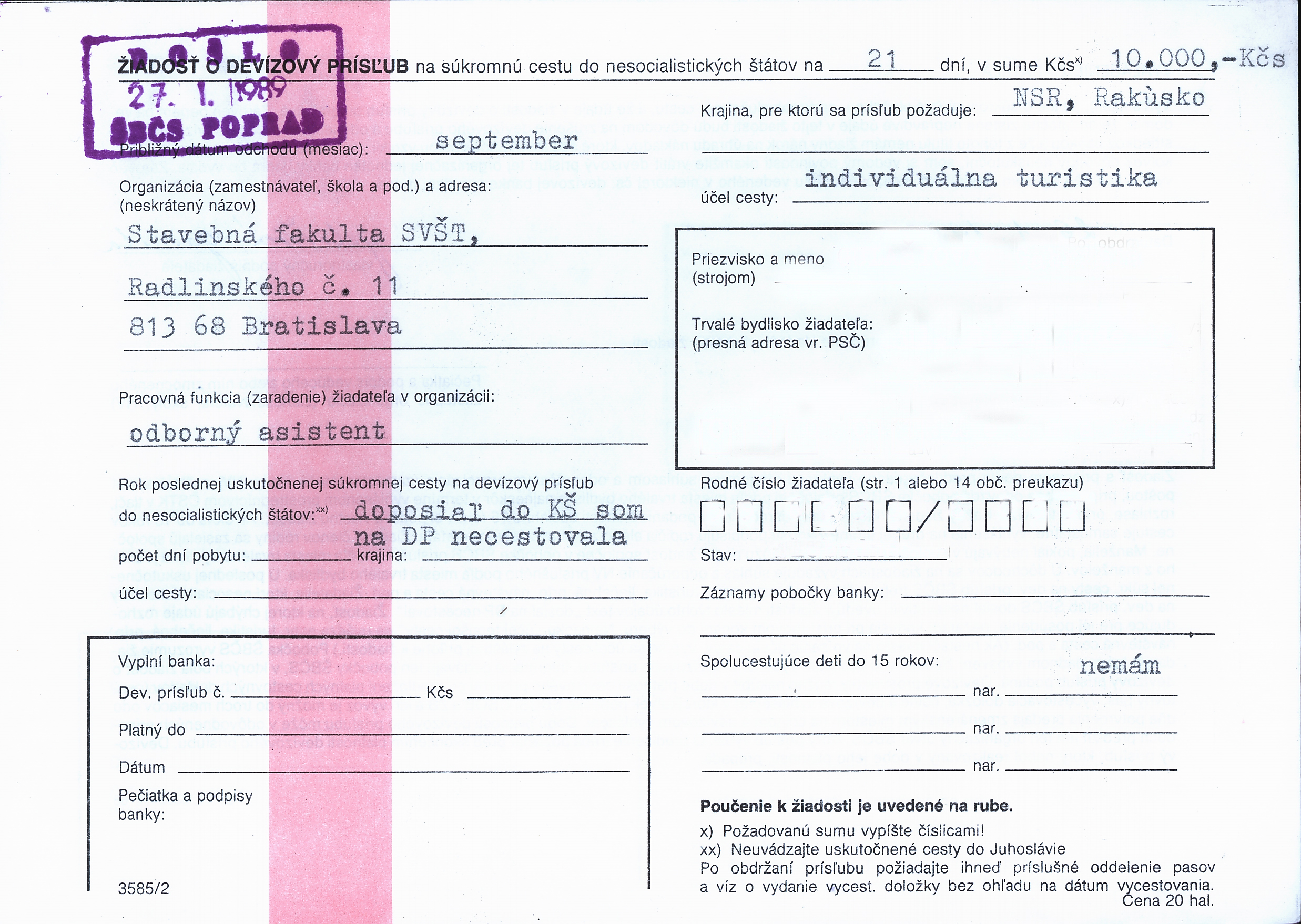

Ak jednou možnosťou pri snahe vycestovať do devízovej cudziny (na Západ) bola cesta prostredníctvom oficiálnej cestovnej kancelárie, druhou možnosťou bola tzv. individuálna cesta – táto však bola podmienená tým, že občan požiadal Štátnu banku československú o takzvaný devízový prísľub, teda požiadal banku o pridelenie finančných prostriedkov v zahraničnej mene. Až po tom, čo občan získal súhlas banky na predaj danej sumy, v podstate mohol požiadať o vízum na cestu napríklad do Spolkovej republiky Nemecko, Juhoslávie a podobne. Treba tiež vedieť, že vtedajšia čs. koruna nebola konvertibilnou menou.

Prísľub, teda určitý objem peňazí v zahraničnej mene, udeľovala Štátna banka československá. „Ak človek chcel vycestovať mimo východného bloku individuálne, čiže nie cez cestovnú kanceláriu, požiadal banku o povolenie. Tá však mala na takéto transakcie len obmedzený objem peňazí, ktorý musela rozdeliť medzi žiadateľov,“ vysvetľuje Miroslav Londák. V praxi získal prísľub od banky len malý počet obyvateľov. Platilo tiež nevyhlásené pravidlo, že ak obyvateľ dostal možnosť kúpiť si západnú menu, v ďalšom roku si ani nemusel žiadosť podávať – lebo bola zamietnutá.

Tým, že banky v Československu predávali len obmedzené množstvo zahraničných peňazí, ľudia sa obzerali po iných možnostiach a koruny si vymieňali na čiernom trhu. Získanie zahraničnej meny na ňom bolo, pochopiteľne, drahšie ako nákup od banky. Sila či úroveň československej meny počas obdobia normalizácie postupne klesala. Zistili to napr. bežní ľudia, ktorí cestovali do Juhoslávie – každým rokom bola úroveň čs. meny nižšia a nižšia.

Žiadosť o devízový prísľub z roku 1989, zdroj: NBS

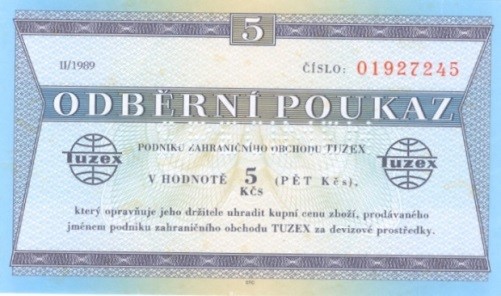

Tuzex, bony a šmelinári

Podobne komplikovaná situácia vládla aj v segmente tovarov dodávaných zo Západu. K tým sa počas vládnutia KSČ mohli ľudia dostať ťažko. V bežných obchodoch bol sortiment zahraničného spotrebného tovaru obmedzený. Niekedy pri kúpe takých tovarov, ako napríklad automatická práčka, si dokonca obyvatelia vytvárali vlastné poradovníky – totiž, predajňa dostala napr. len 10 kusov, a tak si ľudia vytvárali imaginárne rady. Ďalšou možnosťou pri kúpe takýchto výrobkov bol Tuzex, v ktorom sa platilo tzv. bonmi. K tým sa bežný človek dostal len na čiernom trhu. Oficiálne ich mohol dostať občan Československa napríklad v takom prípade, ak mu zo zahraničia prišla platba v cudzej mene – tú si potom ponechala daná pobočka Štátnej banky československej a občan dostal len bony.

K občanom Československa sa v tých časoch valuty dostávali aj prostredníctvom Československej obchodnej banky. „V našej pobočke ČSOB sme spracovávali aj súkromné platby zo zahraničia. Boli to hlavne penzie z Francúzska pre občanov, ktorí tam v minulosti pracovali hlavne v banskej výrobe. Tieto platby ľudia nedostávali v cudzích menách, všetky sa prepočítavali na bony, ktoré sa sáčkovali a posielali cennými listami,“ spomína zamestnankyňa ČSOB Mária Mihalová.

Tuzexová poukážka (tzv. „bony“) v hodnote 5 Kčs, zdroj: NBS

Najväčší záujem v 80. rokoch bol najmä o džínsy, džínsové bundy, žuvačky a cigarety, spotrebnú elektroniku, ale aj kozmetiku, parfumy, mydlá a peny do kúpeľa. Platilo tiež, že aj keď sa na územie Československa zahraničný tovar dostal, väčšinu si podelili komunistickí pohlavári či úradníci. „Bežní ľudia si kupovali bony na čierno, len aby si mohli zaobstarať texasky, pretože to bol absolútne nedostatkový tovar. To, čo dnes považujeme za samozrejmosť, bol vtedy úplný luxus,“ pripomína Ivan Šramko, bývalý guvernér NBS.

Kvôli nedostatku zahraničných tovarov aj zahraničných peňazí vznikla pôda pre čierny trh. Na ňom pôsobili šmelinári a veksláci. „Tí ponúkali niektoré tovary, ako napríklad oblečenie či rôznu elektroniku, ktorá pochádzala zo zahraničia. Samozrejme, aj tieto možnosti boli obmedzené, človek sa nemohol dostať napríklad k autu zo západu,“ vraví Ivan Šramko.

Budova Tuzexu na Gorkého ul. v Bratislave, zdroj: NBS

Revolúcia otvorila cestu do sveta

Obmedzený kontakt so zahraničím vládol aj v oblasti bankovníctva. Štátna moc, ktorá v tom čase spravovala všetky finančné inštitúcie, zverila úlohy v tejto sfére najmä Československej obchodnej banke a Živnobanke. Tieto inštitúcie realizovali zahraničné vzťahy, ako napríklad úhrady do a zo zahraničia. „Starali sa predovšetkým o presun peňazí pre firmy, ktoré dovážali alebo vyvážali produkty. Mohli realizovať dokumentárne platby a mali prepojenie na SWIFT. V tomto boli teda podobné zahraničným bankám,“ opisuje Ivan Šramko.

Po Nežnej revolúcii v roku 1989 prišlo k otvoreniu hraníc, ekonomiky a trhu. Rodiny, ktoré roky snívali o dovolenke pri mori, mohli bez ťažkostí vycestovať. Nadšenci, ktorí nekonečný čas strávili zháňaním tovaru zo Západu, mali zrazu nepredstaviteľne veľa možností. V rámci vzťahov so zahraničím sa prakticky všetko od základov zmenilo aj v bankovníctve.

„O príchod do Československa mali najprv záujem len rakúske bankové inštitúcie. Platilo pritom pravidlo, že väčšina pobočiek sa otvárala v Prahe. Až po niekoľkých rokoch sa u nás objavili aj iné zahraničné banky, napríklad z Talianska. Tie priniesli kvalitný manažment a postupne vzrástla aj dôvera ľudí vo finančné inštitúcie,“ uzatvára Ivan Šramko.

Prvá zmenáreň po roku 1989, zdroj: NBS

Cestovanie a financie. Ako je to dnes?

Sadneme si za počítač alebo si vo svojom smartfóne otvoríme internetovú stránku leteckej spoločnosti. Ak sa nám nechce vyhľadávať po jednotlivých stránkach, navštívime agregátor leteniek do celého sveta, z ktorého si vyberieme letenku podľa vlastných preferencií. Letenku, ktorej cena je v mnohých prípadoch nižšia ako samotný finančný náklad na cestovanie autom, uhradíme v priebehu niekoľkých minút prostredníctvom elektronického bankovníctva. Na internete si potom vyhľadáme a zarezervujeme ubytovanie, ktoré, ak je to nutné, uhradíme vopred platobnou kartou. Zostane nám už len vyriešiť, akými peniazmi budeme v danej krajine platiť. Takmer žiadne starosti nás nečakajú v krajinách Európy, zatiaľ čo v ostatných krajinách sveta nám bude asistovať platobná karta a všadeprítomné elektronické platby. Hor sa na cesty.

Pohľad do súčasnosti – cez internet si dnes kúpite letenku, zabezpečíte ubytovanie či transfery. Stačí vám len platobná karta. Zdroj: unsplash.com

Takto sa cestuje dnes. Prílev zahraničného kapitálu, nástup nových technológií, príchod nových nákupných reťazcov, ako aj jednotná európska mena boli len jednými z množstva vecí, ktoré nás ako krajinu mohli posunúť ďalej v oblasti cestovania a financií. A to všetko aj vďaka tomu, čo priniesli novembrové udalosti spred 31 rokov. Vďaka, november ’89.

Zmenilo sa všetko. Ako vyzeralo podnikanie pred novembrom ’89?

Bolo za komunizmu možné podnikať? Ako fungovali štátne podniky? A ako na Slovensku vznikalo podnikateľské prostredie?

Podnik výpočtovej techniky v Nitre (1984). Zdroj: TASR

Podnikanie, ako ho poznáme a vnímame v roku 2020, u nás pred novembrom 1989 neexistovalo. V Československu fungovali len podniky, ktoré podliehali štátnej moci. Súkromné podnikanie vo väčšom rozsahu bolo zakázané, všetky produkty vyrobené v štátnych podnikoch boli ihneď znárodnené. Existovali len malí roľníci, občania oficiálne nemohli zamestnávať iných ľudí.

„Ekonomika, ktorá fungovala do roku 1989, nebola ekonomikou trhovou. Československo bolo priemyselnou krajinou, pričom tento sektor ekonomiky bol riadený tzv. administratívno-direktívnou sústavou riadenia. Z toho vyplývalo, že jednotlivé subjekty, napr. priemyselné podniky, dostávali z centra direktívy, aké výrobky majú produkovať, a na ne suroviny, pracovné sily a pod. Peniaze ako také pre tieto podniky nehrali takú dôležitú úlohu ako dnes, ba ani sa nemuseli riadiť trhom. Odtrhnutosť podnikov od trhov, hlavne zahraničných, však zohrala mimoriadne negatívnu úlohu,“ vysvetľuje vtedajšiu situáciu historik Miroslav Londák.

Banky v období pred Nežnou revolúciou nemali ani len možnosť zapojiť sa do podnikateľskej sféry. Produkty pre podnikateľov a právnické osoby, ktoré dnes poznáme, boli pred 30 rokmi nepoznané a nemali ani žiadne opodstatnenie.

Komunisti plánovali aj stratu

Uzavretie ekonomiky sa nevyhnutne odrazilo na dlhodobom vývoji celého systému. Postupom rokov sa ukázalo, že socialistická štátna ekonomika nie je konkurencieschopná v porovnaní so západnými krajinami, zaostáva za vývojom v iných štátoch, rozdiely medzi krajinami východného bloku a západnou Európou sa postupne viac a viac prehlbovali.

V období demokracie a otvoreného trhu je, pochopiteľne, podstatné, aby firmy a spoločnosti vykazovali tržby a zisk. Keď sa podniku nedarí a je dlhodobo stratový, skrachuje alebo zanikne. Tento dnes už prirodzený kolobeh za čias vládnutia KSČ, resp. počas existencie takzvanej socialistickej ekonomiky, fungoval úplne inak. „Štát podnikom pridelil konkrétne plánované úlohy, ktoré mali splniť. Dostali na to istý počet pracovných síl, finančných prostriedkov, energií a pod. Niekedy priemyselné podniky fungovali s vopred plánovanou stratou – napr. v takých prípadoch, keď štát potreboval isté výrobky a tie nemohol získať na zahraničnom trhu, keďže na isté produkty platilo embargo. Štát túto stratu podniku následne vyrovnal,“ vraví Miroslav Londák.

Príkladom takého podniku je hlinikáreň v Žiari nad Hronom, ktorá sa postavila ešte v 50. rokoch. Už dopredu bolo jasné, že vznikne plánovaná strata, no štát výrobu aj tak spustil, pretože jednoducho potreboval hliník.

„Štát tieto nevyrovnané výsledky lepil z výsledkov iných podnikov. Keď vznikla strata, tak ju vykryl, a keď bol podnik ziskový, tak si štátna moc všetky peniaze zobrala. Bol to veľmi nešťastný a neefektívny systém, navyše nikoho nemotivoval,“ upresňuje bývalý guvernér NBS Ivan Šramko.

Hlinikáreň v Žiari nad Hronom (1990). Zdroj: TASR

V rámci československej ekonomiky bol najdôležitejší sektor priemyslu, ktorý najviac prispieval k tvorbe hrubého národného dôchodku. Po februári 1948 sa v krajine realizovala takzvaná oceľová koncepcia rozvoja hospodárstva. Československo sa malo stať strojárňou celého východného bloku a zásobovať investičnými statkami ostatné menej industrializované štáty. Ďalším dôležitým sektorom výroby bola výroba špeciálu, teda zbraní, tankov, bojových vozidiel pechoty, ručných zbraní a pod. Štatistické informácie o výrobe špeciálu boli dlhodobo utajované.

Samotné národné podniky však mali zavedené účty v bankách. O platobný styk domácich podnikov s tými zahraničnými sa v tom čase starala Československá obchodná banka. Živnostenská banka vykonávala správu devízových záležitostí pre súkromné osoby. Inštitúcie sa starali o presun peňazí pre dodávateľov či odberateľov, realizovali dokumentárne platby a od roku 1973 mali prepojenie na SWIFT.

Výrobky z ČSSR čoraz viac zaostávali za konkurenciou

„Štát síce mal záujem vyrábať dostatok produktov a uspokojovať tak aj odberateľov, avšak nemal na to žiadne nástroje. Päťročné plány, ktoré si sám určoval, neboli dostatočné a firmy sa vytvárali aj umelo,“ vraví Ivan Šramko.

Jedným z veľkých problémov československej ekonomiky bolo, že celé desaťročia zotrvávala na koncepcii tzv. strojárenskej veľmoci. Štátne podniky však nevyrábali dostatok produktov pre široké vrstvy obyvateľstva. „Pre bežných ľudí bol teda veľký problém kúpiť si klasické veci a spotrebné výrobky. Aj bežná elektronika bola na tú dobu mimoriadne drahá, či už vyrobená v krajine, alebo tá z dovozu,“dopĺňa historik Miroslav Londák.

Produkty bežnej spotreby boli v komunistickom Československu vyrábané v malých množstvách a navyše boli znevýhodnené nízkou kvalitou. Nemohli sa tak vyrovnať výrobkom zo západných krajín. Produkty, ktoré boli vyrábané v Československu v 70. a 80. rokoch, boli kazové a prakticky nepredajné. Často sa preto exportovali len do krajín tretieho sveta. Ako uvádza M. Londák, z medzinárodných porovnaní vykonávaných v danej dobe vyplývalo, že sa ďalej prehlbuje zaostávanie československej ekonomiky za najvyspelejšími krajinami „v technike a tým i v ekonomike“. V oficiálnych materiáloch (marec 1989) sa v súvislosti so zahraničnoobchodnou problematikou v Československu objavujú už také tézy, ako napr.: „Mnohé naše výrobky nie je možné na iných než tradičných trhoch relatívne obmedzeného okruhu rozvojových krajín uplatniť vôbec.“

Montážna hala v TOS Trenčín (1979). Zdroj: TASR

V rámci poľnohospodárstva tvorili za čias komunistického režimu významnú úlohu Jednotné roľnícke družstvá (JRD). V nich vykonávali prácu zásadne členovia daného družstva a o prijatí nových členov rozhodovala členská schôdza. Nový člen odovzdal pri vstupe do družstva všetky pozemky, ktoré vlastnil, s výnimkou tých, na ktorých mal postavené stavby. Okrem toho sa v prospech družstva vzdal všetkých svojich zvierat, hospodárskych budov, ale aj krmiva a osiva.

JRD fungovali ako samostatná ekonomika, kde sa aplikoval výrobný a pracovný proces a vlastný finančný plán. Do ich riadenia však zasahoval aj štát, keďže činnosť družstva musela byť v súlade s ekonomicko-politickým programom Komunistickej strany Československa. Spomedzi všetkých družstiev na území Československa vynikalo JRD Slušovice, ktorému sa hovorilo aj Slušovický zázrak. Vyznačovalo sa veľkými ziskami, ktoré boli dosahované novými metódami, vzorovým hospodárením, ale aj lepšou starostlivosťou o zamestnancov. Vládnuca strana toto družstvo prezentovala ako výkladnú skriňu, ľudia z celej krajiny sa chodili pozerať, ako to v Slušoviciach vyzerá a funguje. Na začiatku 90. rokov sa však Slušovice ocitli v strate a napokon skrachovali.

Expozícia JRD Slušovice na Agrokomplexe v Nitre (1985). Zdroj: TASR

Otvorený trh Slovensko tvrdo zasiahol

V súčasnosti si bežný človek môže vybrať z mnohých foriem podnikania. Má možnosť otvoriť si spoločnosť s ručením obmedzeným, stať sa akcionárom v menšej či väčšej spoločnosti, no napríklad aj živnostníkom, ktorý si otvorí vlastnú prevádzku alebo remeselnú výrobu. Táto možnosť pred rokom 1989 neexistovala. Nebola tiež možnosť zamestnať iných ľudí.

Po novembri 1989 prišlo k zásadným geopolitickým a hospodárskym zmenám, ktoré výrazným spôsobom determinovali životy bežných obyvateľov. Nedošlo len k pádu komunistického režimu, no i k rozpadu RVHP a následnému pretrhnutiu mnohých zahraničnoobchodných väzieb. Začínala sa transformácia celého hospodárskeho systému, transformácia ekonomiky z centrálne riadenej na trhovú. V československých podmienkach sa uskutočnila formou šokovej terapie.

S veľkými výzvami sa muselo Československo v rámci podnikateľskej sféry stretávať aj po prevrate a nástupe demokracie. Nastalo otvorenie a nástup trhovej ekonomiky v rozmeroch, na ktoré neboli spoločnosti pripravené. „Pri transformácii hospodárskeho systému sa v Československu vychádzalo v podstate z tých téz, ktoré sú súčasťou Washingtonského konsenzu. Znamenalo to nielen privatizáciu štátnych podnikov, ale aj otvorenie celej ekonomiky zahraničnej konkurencii. Na nové podmienky neboli pripravené mnohé slovenské priemyselné podniky,“ vysvetľuje Miroslav Londák.

Nástup novej konkurencie si v 90. rokoch 20. storočia vyžiadal svoju daň – zatváranie podnikov, odchod ľudí za prácou do zahraničia a nezamestnanosť, ktorá už v r. 1994 na Slovensku dosahovala takmer 15 %. Kým sa podnikateľské prostredie na Slovensku spamätalo z návalu nových okolností a adaptovalo sa na západnú trhovú ekonomiku, prešlo viac ako 10 rokov. Rozvoj bol však nezastaviteľný a dnes sú slovenské spoločnosti a firmy plnohodnotnou súčasťou trhu a konkurujú podnikom po celom svete.

Čo ponúkajú banky pre podnikateľov dnes?

Či už ide o malého alebo stredného podnikateľa, veľkú firmu či korporáciu, každý takýto subjekt je pre banku veľmi dôležitý. Banky považujú podnikanie za dôležitú súčasť rozvoja ekonomiky, a preto flexibilne reagujú na ich finančné potreby. Okrem podnikateľských účtov majú podnikatelia bohaté možnosti výberu úveru, závisí od situácie, v ktorej sa nachádzajú. Napríklad investičným úverom môžu financovať svoje investičné zámery väčšieho či menšieho rozsahu, kontokorentným úverom dokážu preklenúť krátkodobý nedostatok financií, keď sa im v danej chvíli nevyvíja biznis podľa predstáv.

Zaujímavé možnosti v podpore podnikania prišli so vstupom Slovenska do Európskej únie a jeho zapojením do rôznych európskych štruktúr. K tradičným úverom pre podnikateľov teda mohli pribudnúť úvery z rôznych európskych programov a schém.

Pohľad do súčasnosti – podnikateľ môže v súčasnosti vďaka ČSOB Trade Club podnikať bez hraníc. Zdroj: ČSOB

Ponuku pre podnikateľov vo finančných inštitúciách dotvárajú aj mnohé iné doplnkové služby. Za samozrejmosť sa považuje poskytovanie platobných terminálov, elektronické bankovníctvo, ale aj poistenie pre podnikateľov či poradenstvo. Práve v poradenstve vidí svoju dôležitú úlohu aj Československá obchodná banka (ČSOB), ktorá sa už od svojho vzniku starala o platobný styk domácich podnikov so zahraničnými. Dnes podnikateľom poskytuje medzinárodnú online platformu ČSOB Trade Club na to, aby mohli bezpečne expandovať a podnikať aj za hranicami. Aj táto vymoženosť je dôkazom toho, že novembrové udalosti spred 31 rokov mali pre Slovensko veľký význam. Vďaka, november ’89.

Do roku 1989 na území socialistického Československa tvorili sústavu peňažných ústavov: Štátna banka československá, Slovenská štátna sporiteľňa, Česká štátna sporiteľňa, Živnostenská banka, Investičná banka, Slovenská Tatra banka a tiež Československá obchodná banka.

Československá obchodná banka (ČSOB) vznikla v roku 1964 ako akciová spoločnosť so sídlom v Prahe s akciovým kapitálom v hodnote 500 000 000 Kčs. Jej hlavné poslanie spočívalo v realizácii platobného styku so zahraničím – financovala podniky zahraničného obchodu, viedla klíringové účty, poskytovala úvery v obchodnom styku s cudzinou a pod. Na Slovensku zriadila v roku 1969 svoju pobočku v Bratislave a neskôr aj v Žiline.

Aj vďaka Novembru 1989 mohla ČSOB rozšíriť svoje služby z vtedajších podnikov zahraničného obchodu aj o služby pre novovznikajúce podnikateľské subjekty a fyzické osoby. S produktovou expanziou súviselo tiež zvýšenie počtu obchodných miest/pobočiek. O 10 rokov po Nežnej revolúcii prebiehala privatizácia bankových domov vo vtedajšom Československu a dotkla sa aj ČSOB. Jej akcie kúpila belgická KBC Bank, ktorá patrí do finančnej skupiny KBC Group N.V. – jednej z najväčších a najsilnejších finančných skupín v Európe.

Po udalostiach Novembra´89 ČSOB svojou úspešnosťou na slovenskom trhu dospela k právnemu osamostatneniu sa od českej ČSOB. 1. januára 2008 sa stala novou akciovou spoločnosťou, ktorej vlastníkom zostala KBC Bank. O rok neskôr prišlo k ďalšiemu posilneniu jej trhovej pozície, kedy akcionár KBC pristúpil k odkúpeniu vtedajšej Istrobanky. Za 20 rokov od Nežnej revolúcie sa tak ČSOB stala jednou z najsilnejších bánk na Slovensku. A dnes, vyše 30 rokov po novembrových udalostiach sa ČSOB rozširuje o ďalšiu banku, s ktorou prinesie ďalšie moderné a dynamické riešenia pre klientov.

November 1989 však znamenal rozvoj a progres nielen pre ČSOB, ale aj pre mnohé iné oblasti, ktoré s bankovníctvom a finančníctvom úzko súvisia. Dnes nám už príde ako samozrejmosť platiť kartou či hodinkami v obchode, uhradiť faktúru priamo zo smartfónu či uzatvoriť si poistenie cez internet z pohodlia domova. Ale viete si predstaviť, ako sa platilo za tovar a služby v Novembri 1989, keď neexistoval internet? Ako si vtedy ľudia sporili a požičiavali? Existovali vôbec bankomaty či platobné karty?

Pozrite si aj zaujímavú fotogalériu z prostredia bankovníctva a finančníctva z obdobia pred Nežnou revolúciou v novembri 1989.

Zdroj fotografií: NBS a archív ČSOB

Fotogaléria

Historická foto ČSOB

Budova Tuzexu v Bratislave

Obrovský záujem verejnosti o služby Slovenskej štátnej sporiteľne v Bratislave počas Svetového dňa sporenia 1990

Preukazný lístok k sporožírovému účtu v Slovenskej štátnej sporiteľni v Bratislave

Budova Československej obchodnej banky v Bratislave na Belopotockého ulici (1972)

Zamestnanci Štátnej banky československej počas osláv 1. mája (nedatované)

Bankovka v hodnote 20 Kčs z roku 1988, s podpisom Albína Brunovského, lícna strana

Žiadosť o devízový prísľub z roku 1989

Pravidelné ranné cvičenie pracovníkov ŠBČS, pobočka Bratislava-vidiek v roku 1965

ČSOB - budova centrály v Prahe, 1965

Prvá zmenáreň po roku 1989, Ing. Sanyga

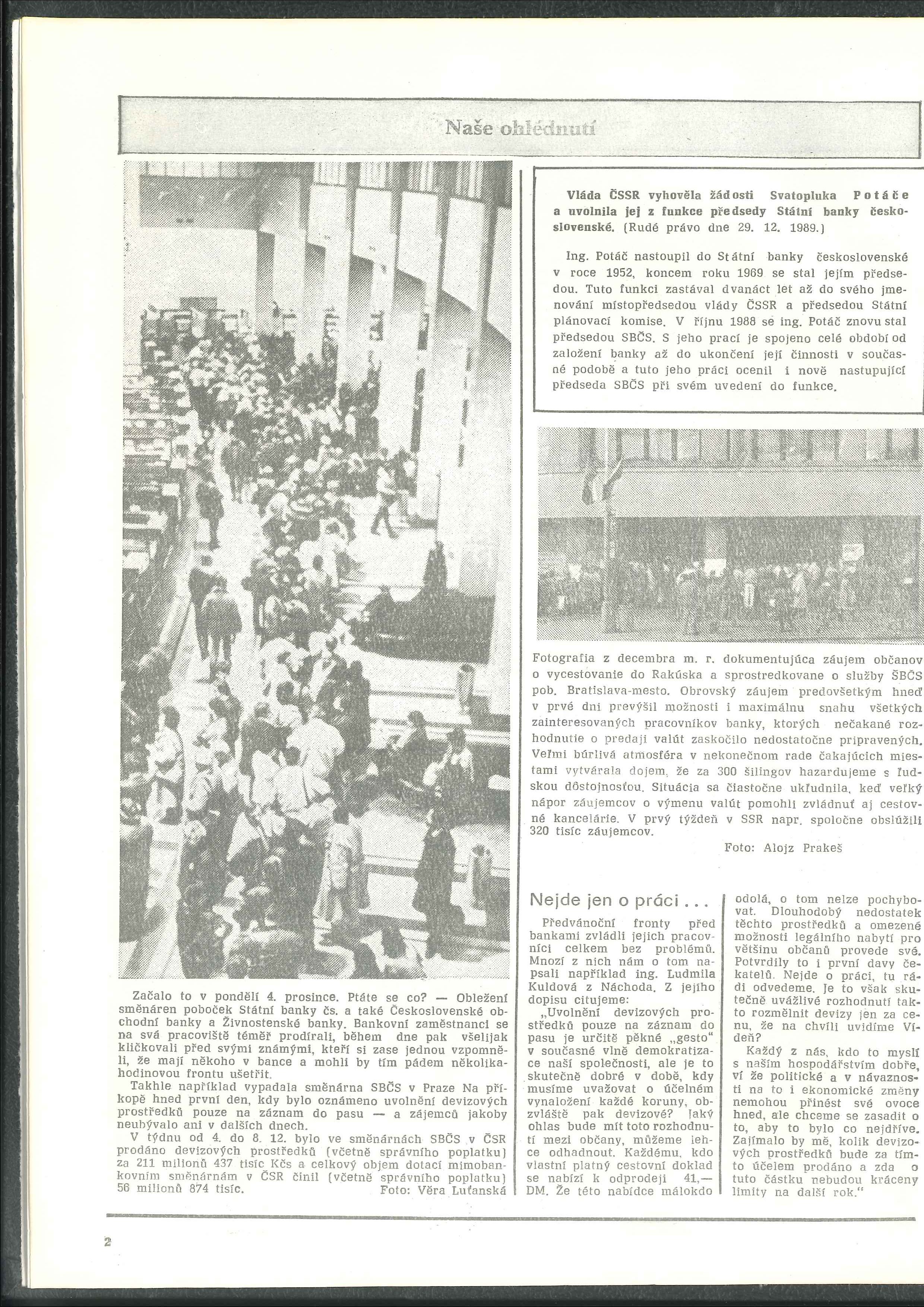

Návaly žiadateľov o valuty v decembri 1989 - Československé banky 1990

Platobná bankomatová karta Slovenskej štátnej sporiteľne z roku 1989-1

Bankomat Slovenskej štátnej sporiteľne v budove jej pobočky na Námestí SNP v Bratislave z roku 1989

Tuzexová poukážka v hodnote 500 Kčs