Ako na investovanie pre deti?

19.1.2024

prečítané do 7 minút

Ako na investovanie pre deti?

Investovanie pre deti je najlepším darčekom, aký môžete svojim deťom darovať. Našetrené peniaze im v budúcnosti zabezpečia ľahší štart do života a naplnenie veľkých snov.

Zdieľať

Link na blog:

Prečo je investovanie pre deti dôležité?

Každý rodič chce pre svoje deti to najlepšie. Jedno z najlepších rozhodnutí, aké môžete spraviť, je začať im už od narodenia odkladať niečo bokom. Popri krátkodobom sporení na bežný alebo sporiaci účet myslite aj na dlhodobé ciele.

Keď plánujete nasporené peniaze využiť až v čase dospelosti dieťaťa, vložte tieto prostriedky do investovania. Kým deti vyrastú, vaše odložené peniaze môžu znásobiť svoju hodnotu vďaka vyšším výnosom, ktoré ponúkajú finančné trhy. Prečítajte si niekoľko dôvodov, prečo sa oplatí začať investovať:

- Šetrenie na štúdium

Na Slovensku je síce denné štúdium na verejných a štátnych vysokých školách bezplatné, no v iných krajinách Európy vás kvalitné vzdelanie môže vyjsť pekne draho. So štúdiom sú navyše spojené ďalšie náklady, ako ubytovanie, strava, doprava, študijné materiály, technológie či voľnočasové aktivity. Na tieto výdavky môžete dieťa pripraviť vďaka investovaniu. - Kúpa auta, bytu či plánovanie svadby

Mladý človek prechádza životnými momentmi, ako kúpa prvého auta či plánovanie svadby s oveľa väčšou ľahkosťou, ak vďaka vášmu včasnému rozhodnutiu vstupuje do sveta dospelosti s našetrenou sumou peňazí. Pri financovaní prvého bývania mladým ľuďom chýbajú vlastné úspory a jediným riešením je hypotéka. Tá však pokrýva len časť z ceny nehnuteľnosti. Zvyšnú časť musia zaplatiť z vlastných zdrojov. Aj tu môže pomôcť našetrená suma investovaním. - Neočakávané udalosti

Našetrené peniaze pre deti poslúžia aj v prípade neočakávaných situácií, akými sú napríklad úraz či iné zdravotné ťažkosti. - Finančná gramotnosť

Sporením môžete deti učiť finančnej gramotnosti. Hovorte s nimi o dôležitosti odkladať si peniaze na budúcnosť už od útleho veku. Keď budú staršie, môžete ich zoznámiť aj s investovaním. - Rozvíjanie záujmov

Vďaka investovaniu môžete pripraviť svojim deťom pôdu pre rozvíjanie koníčkov a plnenie veľkých snov. Kúpa novej hokejovej výstroje či hodiny karate budú menej bolieť, ak ich zaplatíte z investovaných peňazí.

Kedy je správny čas začať s investovaním?

Pri pravidelnom investovaní je vaším najlepším spojencom čas. Preto by ste mali začať investovať čo najskôr a nechať peniaze pracovať v prospech dieťaťa. Ideálne je začať s investovaním hneď po narodení dieťaťa, hoci aj s malými sumami. Po 10, 15 alebo 25 rokoch môžete mať na konte niekoľko tisícok EUR. Zistite, ako môže vplývať dĺžka investovania na investovanú sumu peňazí prostredníctvom investičnej kalkulačky od ČSOB.

O investovaní má zmysel uvažovať, ak vám zostávajú aspoň 3 roky do momentu, kedy očakávate použitie investície na financovanie potrieb dieťaťa. Pri kratších horizontoch sú vhodnejšie sporiace účty či termínované vklady.

Vedeli ste, že najmladší klient s fondom v ČSOB má 1,5 mesiaca? Vďaka včasnému rozhodnutiu investovať pripravíte deti na naplnenie veľkých snov v budúcnosti.

Koľko deťom investovať?

Výška investovaných peňazí závisí od vášho rodinného rozpočtu. Stačí však investovať niekoľko desiatok eur mesačne a malými krokmi viete dieťaťu nasporiť peknú sumu na štart do života. Odkladať deťom môžete napríklad rodinné prídavky, ktoré vám chodia na účet každý mesiac. Môžete robiť aj nepravidelné vklady, ako peniaze od starých rodičov k vysvedčeniu, k narodeninám alebo na Vianoce.

Trpezlivosť sa pri investovaní zvykne vyplatiť. Pravidelné a dlhodobé investovanie v menších sumách zmierňuje riziko výkyvov na finančných trhoch. Prípadné poklesy trhu počas rokov ani nepocítite.

Investovanie verzus sporenie

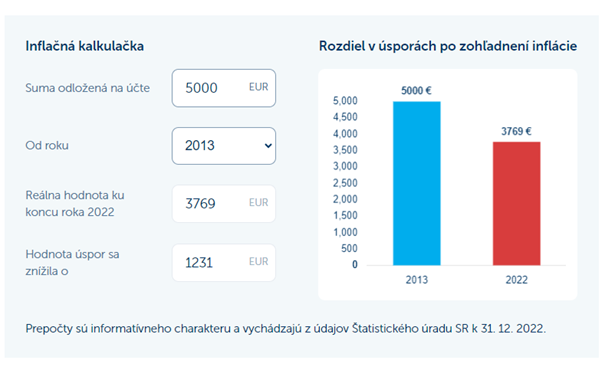

Ak necháte svoje financie ležať na bežnom účte, budú strácať svoju hodnotu. Sporenie je síce relatívne spoľahlivé a bezpečné, no vplyvom inflácie prichádzate každý rok o značnú časť peňazí. Predstavte si, že ste v roku 2013 dieťaťu odložili na bankový účet 5000 EUR. Ich reálna hodnota na konci roka 2022 bola v dôsledku inflácie približne o 25 % nižšia vo výške 3769 EUR.

TIP: Ako inflácia vplýva na vaše financie, ilustruje naša inflačná kalkulačka.

Príklad: Ako by to vyzeralo, keby ste peniaze investovali?

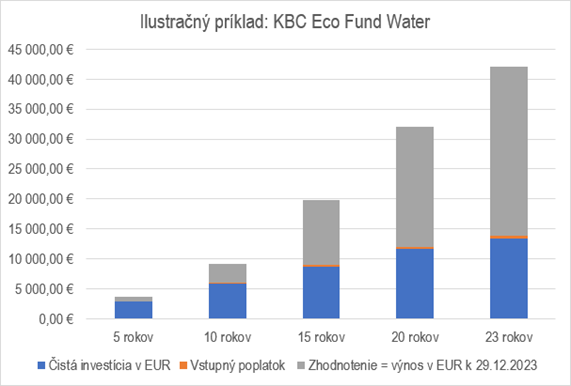

Ak by ste svojmu dieťaťu od narodenia vkladali 50 EUR mesačne do podielového fondu PRE VODU: Water s priemerným ročným zhodnotením 8,75 %, tak v 23 rokoch, teda približne v čase, keď bude končiť štúdium na vysokej škole, by bola celková nasporená suma s výnosom približne 42 000 EUR po odpočítaní priebežných poplatkov. A to už je slušná suma na štart do života. Z vlastného vrecka ste pritom vložili iba 13 800 EUR.

Zdroj: www.csob.sk/Vývoj podielových a investičných fondov

Graf zobrazuje ilustratívne príklady pravidelnej investície do fondu PRE VODU: KBC Eco Fund Water. Investor investoval pravidelne mesačne sumu 50 EUR k 15. kalendárnemu dňu počas 5,10, 15 resp. 23 rokov, pričom poslednú investíciu zrealizoval k 15.12.2023. Dosiahol by tým celkové zhodnotenie za 5 rokov 21,96 % / za 10 rokov 53,60 % / za 15 rokov 121,03 % / za 20 rokov 166,45 % / za 23 rokov 205,22 %, resp. priemerné ročné zhodnotenie 5R 8,00 % p.a. / 10R 8,38 % p.a. / 15R 9,93 % p.a. / 20R 8,97 % p.a. / 23R 8,75 % p.a. Avšak pamätajte, že minulá výkonnosť nie je predpokladom budúcich výnosov.

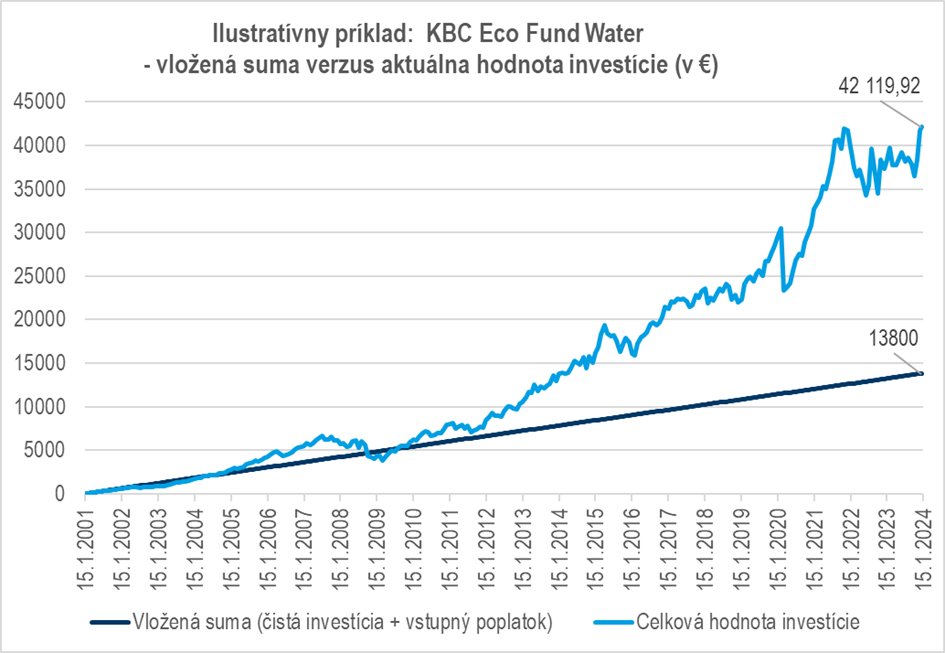

Graf zobrazuje ilustratívny príklad pravidelnej investície do fondu PRE VODU: KBC Eco Fund Water. Investor investoval pravidelne mesačne sumu 50 EUR počas 23 rokov, prvýkrát 15.1.2001 a naposledy 15.12.2023. Ku koncu roka 2023 by tak celkovo investoval 13 800 EUR (vrátane vstupných poplatkov), pričom aktuálna hodnota jeho investície by predstavovala 42 119,92 EUR (po očistení od všetkých nákladov s výnimkou dane z príjmu). Dosiahol by tým celkové zhodnotenie 205,22 %, resp. priemerné ročné zhodnotenie 8,75 % p.a. Avšak pamätajte, že minulá výkonnosť nie je predpokladom budúcich výnosov.

Investovanie do fondov je výhodnejšie ako zlato či kryptomeny

Svet investovania ponúka mnoho investičných nástrojov. Pri výbere treba zvážiť dĺžku časového horizontu, očakávaný výnos, čas, náklady či doterajšie vedomosti a skúsenosti.

Investovanie do zlata

Pri investovaní do zlata je náročné vybrať vhodnú formu. Investovať môžete do zlatých tehličiek, ingotov, mincí, šperkov či akcií spoločností, ktoré sa zaoberajú ťažbou a spracovaním zlata.

Musíte však počítať s vyššou investovanou sumou. S držaním fyzického zlata sú spojené ďalšie náklady ako preprava, prenájom bezpečnostnej schránky alebo trezoru či overenie pravosti pri spätnom odkúpení. Zlato, na rozdiel od iných investičných nástrojov, nemá schopnosť generovať príjmy, teda neprináša úroky, dividendy či nájomné. Zdrojom zhodnotenia tak môže byť len pohyb ceny zlata ovplyvnený vývojom ponuky a dopytu po zlate.

Investovanie do kryptomien

Kryptomeny takisto neprinášajú žiadne príjmy. Patria medzi investičné nástroje s vysokou mierou rizika. Odhaduje sa, že približne 1/5 všetkých Bitcoinov je aktuálne nedostupná, pretože používatelia k nim stratili heslá. Kryptomeny môžu tvoriť relevantnú súčasť väčšieho investičného portfólia popri základných aktívach, ale nemali by byť jeho rozhodujúcou zložkou.

Investovanie do nehnuteľností

Nehnuteľnosti patria dlhodobo k najobľúbenejším formám investovania medzi Slovákmi. Dokážu priniesť zaujímavé zhodnotenie vďaka rastu svojej ceny. Nevýhodou môže byť nižšia likvidita v porovnaní s inými investičnými nástrojmi. Ak investujete do fondov, prostriedky máte na účte väčšinou do jedného týždňa. Pri nehnuteľnostiach musíte čakať niekoľko týždňov až mesiacov. Treba tiež počítať s ďalšími nákladmi, ako daň z nehnuteľnosti či náklady na opravu a údržbu.

Investovanie do fondov

Väčšina rodičov nemá k dispozícii veľkú sumu peňazí, ktorú by naraz investovala pri narodení dieťaťa. Preto je pravidelné investovanie po malých čiastkach ideálna forma investovania. Investovať pravidelne do fondov v ČSOB môžete už od 15 EUR mesačne.

Pravidelné investovanie do fondov si môžete zriadiť do niekoľkých minút online v mobile alebo v pobočke. Funguje na princípe trvalého príkazu, takže po prvotnom nastavení sa už o vaše investície nemusíte viac starať. Začať investovať môžete bez predchádzajúcich skúseností, využiť bezplatné poradenstvo v pobočke a vývoj investovaných peňazí sledovať na pár klikov v apke.

Investuje do rastu svojich detí s ČSOB

Peňažný kapitál na rozlet vašich ratolestí do života zabezpečíte vďaka pravidelnému investovaniu. Ak je dieťa naším klientom, celý proces vybavíte online z pohodlia domova. V prípade, že ešte nie, stačí jedno stretnutie s rodným listom dieťaťa v pobočke ČSOB, kde vám uzatvoria Rámcovú zmluvu o investovaní pre vaše dieťa. Potom sa už len prihlásite do aplikácie ČSOB SmartBanking, vyberiete si investičný fond podľa svojich preferencií a nastavíte pravidelné platby. Čím skôr začnete, tým lepšie.

Chcem investovať pre deti